Échange stratégique

La catégorie d’actif oubliée – Pourquoi investir dans les actions canadiennes à petite capitalisation

10 février 2025 par Peter Muldowney

Les actions canadiennes ont été délaissées au profit des actions mondiales, phénomène qui a coïncidé avec l’émergence de placements en actions mondiales à petite capitalisation, lesquels visaient à améliorer davantage la diversification du portefeuille. Combinés, ces changements ont fait en sorte que les actions canadiennes à petite capitalisation sont devenues une catégorie d’actif oubliée. Bien que la pondération des actions canadiennes ait été réduite, nombreux sont les investisseurs qui ont une répartition importante dans cette catégorie d’actif. Cet article traite des avantages qu’offrent les actions canadiennes à petite capitalisation et de la façon dont les investisseurs peuvent éventuellement en profiter.

Vue d’ensemble des actions canadiennes à petite capitalisation

En règle générale, les sociétés à petite capitalisation offrent aux investisseurs un plus grand potentiel de croissance, mais elles sont aussi sujettes à un risque et une volatilité plus élevés que les sociétés à grande capitalisation. L’indice des titres à petite capitalisation S&P/TSX est un indice pondéré en fonction de la capitalisation boursière et rajusté en fonction du flottant. Il a été conçu comme un indice de référence de premier plan pour les détenteurs de titres à petite capitalisation du marché boursier canadien.

À la fin de septembre 2024, l’indice comptait 246 sociétés dont la capitalisation boursière totale s’élevait à 279 G$ CA. La capitalisation boursière moyenne des sociétés constituant l’indice était de 1,1 G$ CA, mais la taille des sociétés variait dans une fourchette assez large, la plus petite étant évaluée à 97 M$ CA et la plus importante, à 4,0 G$ CA. À titre de comparaison, la Banque Royale du Canada, la plus importante société de l’indice composé S&P/TSX, a une capitalisation boursière supérieure à 170 G$ CA.

L’indice composé S&P/TSX comprend les titres d’un petit nombre de sociétés. Les dix plus grandes sociétés représentaient plus de 35 % de l’indice à la fin de septembre 2024, la Banque Royale du Canada à elle seule représentant 6,9 % de l’indice. En revanche, l’indice des titres à petite capitalisation est plus diversifié, les 10 principales sociétés en représentant moins de 15 %. Le titre le plus important a été celui de Bausch Health Cos Inc., qui représentait 1,4 % de l’indice des titres à petite capitalisation.

Comparaison des rendements des actions à petite et à grande capitalisation

Les rendements des petites et des grandes sociétés varient au fil du temps en fonction de la conjoncture économique générale. Au cours des 40 dernières années, il est apparu de façon relativement constante que les titres à petite capitalisation ont tendance à reculer davantage que les titres à grande capitalisation en période de marché baissier, mais qu’ils rebondissent plus fortement lorsque l’humeur des investisseurs change.

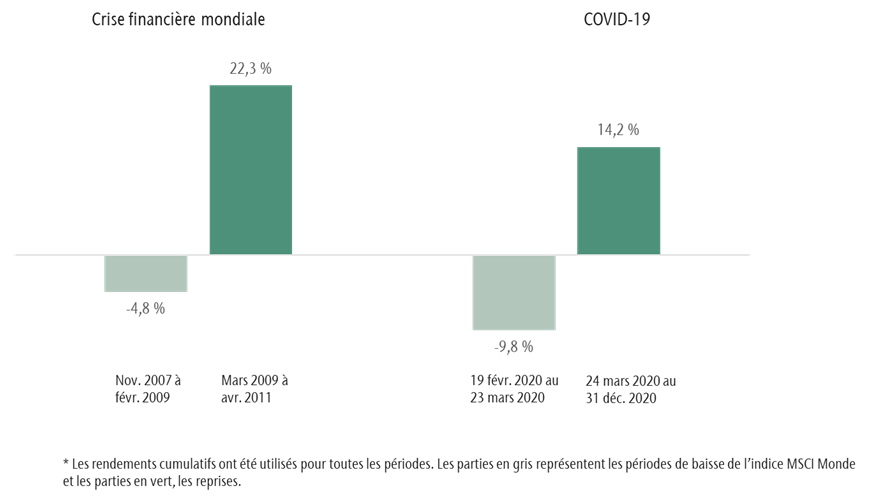

Deux illustrations récentes de cet état de fait sont la crise financière mondiale et la pandémie de COVID-19 (figure 1). Au cours de ces deux périodes, les actions à petite capitalisation ont inscrit des rendements inférieurs lorsque les marchés ont reculé, mais nettement supérieurs aux actions à grande capitalisation à l’étape de la reprise.

Figure 1 – Comparaison entre le rendement relatif de l’indice MSCI Monde à petite capitalisation et celui de l’indice MSCI Monde*

Sources : MSCI, FTSE Russell et Thomson Reuters.

Sources : MSCI, FTSE Russell et Thomson Reuters.

La figure 2 illustre clairement l’ampleur de la reprise des petites capitalisations en 2020, en particulier celle des petites capitalisations canadiennes. Elle montre que l’indice canadien des titres à petite capitalisation a progressé de plus de 80 % au cours des neuf derniers mois de 2020, ce qui lui a permis de dégager un rendement pour l’ensemble de l’année civile plus de deux fois supérieur à celui de l’indice composé S&P/TSX. La situation a été la même pour les sociétés mondiales à petite capitalisation des marchés développés par rapport aux sociétés à grande capitalisation.

Figure 2 – Rendements des indices en 2020 (en $ CA)

| Catégories d’actif | Indice du marché | Rendement au T1 (%) | Période de neuf mois terminée le 31 décembre 2020 (%) | Année civile 2020 (%) |

|---|---|---|---|---|

| Actions canadiennes | Indice composé S&P/TSX | -20,9 | 33,5 | 5,6 |

| Actions canadiennes à petite capitalisation | Indice des titres à petite capitalisation S&P/TSX | -38,1 | 82,4 | 12,9 |

| Actions mondiales | Indice MSCI Monde | -13,2 | 31,9 | 14,4 |

| Actions mondiales à petite capitalisation | Indice MSCI Monde à petite capitalisation | -23,1 | 48,1 | 13,9 |

Sources : MSCI, FTSE Russell et Thomson Reuters.

Avantages potentiels

Bien que les actions à petite capitalisation soient généralement plus volatiles, elles présentent plusieurs avantages qui compensent cet inconvénient.

Potentiel de croissance : Les sociétés de petite taille ont tendance à disposer d’une plus grande souplesse pour saisir les occasions ou faire face à l’adversité, et lorsqu’elles offrent un produit ou un service très recherché, leur croissance potentielle s’en trouve nettement prolongée. Les grandes sociétés commencent petites. Si vous êtes en mesure de repérer la prochaine génération de petites sociétés qui connaissent une croissance rapide et qui deviennent de grandes sociétés, vous serez largement récompensé. On oublie facilement que la capitalisation boursière de Shopify, qui est évaluée à plus de 220 G$ CA, était inférieure à 1,5 G$ CA en juin 2015 (Macrotrends.net). En règle générale, les petites sociétés exercent aussi leurs activités dans des secteurs plus spécialisés, et les initiés y détiennent une participation plus élevée, de telle sorte que les propriétaires et les actionnaires partagent les mêmes intérêts.

Différences sectorielles : L’indice des titres à petite capitalisation S&P/TSX n’est pas une version miniature de l’indice composé S&P/TSX. Par conséquent, les investisseurs peuvent profiter de la représentation sectorielle différente dans l’indice des titres à petite capitalisation, lequel offre ainsi des occasions qui pourraient ne pas exister dans le segment des titres à grande capitalisation du marché (figure 3). Par exemple, au cours des neuf premiers mois de 2024, le secteur des services de communications de l’indice composé S&P/TSX a reculé de 2,5 %, tandis que le secteur des services de communications de l’indice des titres à petite capitalisation S&P/TSX a progressé de 18 % au cours de la même période.

Les sociétés de petite taille ont tendance à disposer d’une plus grande souplesse pour saisir les occasions ou faire face à l’adversité, et lorsqu’elles offrent un produit ou un service très recherché, leur croissance potentielle s’en trouve nettement prolongée.

Figure 3 – Répartition sectorielle des actions canadiennes

| Sector | Indice composé S&P/TSX (%) | Indice des titres à petite capitalisation S&P/TSX (%) |

|---|---|---|

| Énergie | 16,7 | 19,1 |

| Matériaux | 12,5 | 30,7 |

| Industrie | 13,0 | 12,0 |

| Consommation discrétionnaire | 3,4 | 3,4 |

| Biens de consommation de base | 4,1 | 2,9 |

| Santé | 0,3 | 6,2 |

| Finance | 32,2 | 6,5 |

| Technologies de l’information | 8,5 | 5,2 |

| Services de communication | 3,1 | 1,5 |

| Services aux collectivités | 4,0 | 1,5 |

| Immobilier | 2,3 | 10,8 |

| Total | 100,0 | 100,0 |

Source: MSCI, FTSE Russell et Thomson Reuters.

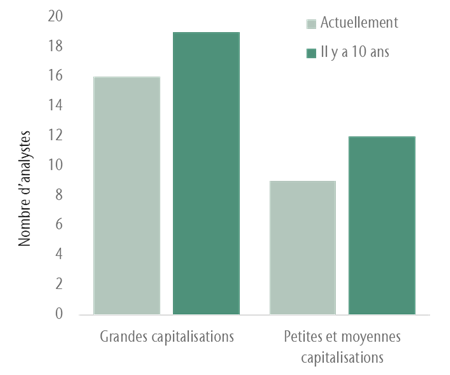

Visées par moins de recherches : Les sociétés à petite capitalisation font généralement l’objet de moins de recherches de la part des analystes externes. Le nombre d’analystes de recherche couvrant à la fois les actions à grande et à petite capitalisation a diminué au cours des 10 dernières années et celui des analystes couvrant les sociétés à petite capitalisation est nettement inférieur (figure 4).

Figure 4 – Nombre d’analystes couvrant les sociétés de l’indice S&P/TSX

Source : Bloomberg

Souvent, les analystes de recherche qui couvrent les sociétés à petite capitalisation sont moins expérimentés que ceux qui couvrent les sociétés à grande capitalisation. Ces différences créent de meilleures occasions pour les gestionnaires actifs de surpasser l’indice de référence en procédant à une vérification diligente indépendante de ces sociétés moins bien documentées et dont le cours de l’action peut ne pas refléter pleinement leur valeur intrinsèque ou leurs perspectives de croissance.

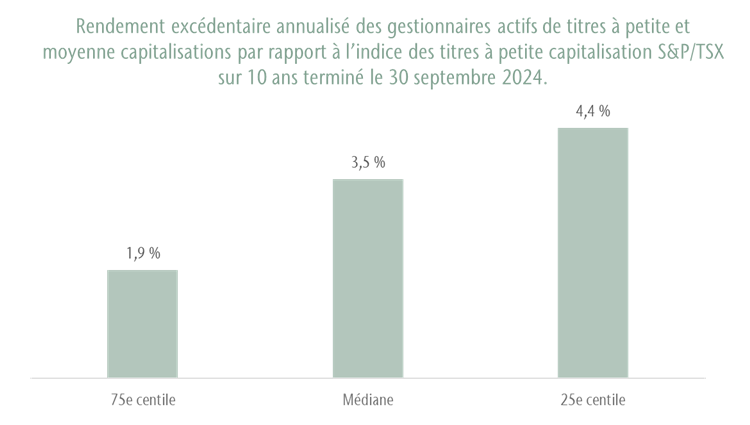

Collectivement, les gestionnaires actifs d’actions à petite capitalisation ont généré une valeur ajoutée dépassant celle de l’indice des actions à petite capitalisation. Plus des trois quarts des gestionnaires actifs ont enregistré un rendement annuel supérieur d’au moins 1,9 % à celui de l’indice pour la période de 10 ans terminée le 30 septembre 2024. La valeur ajoutée médiane sur 10 ans était de 3,5 % par année (figure 5).

Figure 5 – Rendements excédentaires générés par la gestion active

Source : eVestment

Source : eVestment

Collectivement, les gestionnaires actifs d’actions à petite capitalisation ont généré une valeur ajoutée dépassant celle de l’indice des actions à petite capitalisation.

Pourquoi investir dans les actions canadiennes à petites capitalisations

Malgré une réduction générale de la pondération des actions canadiennes, beaucoup d’investisseurs institutionnels détiennent une répartition importante dans cette catégorie d’actif. En incluant les actions canadiennes à petite capitalisation, les investisseurs peuvent exploiter un type différent d’exposition au marché ainsi que le potentiel de valeur ajoutée découlant de la gestion active.