Échange stratégique

La montée des placements alternatifs dans les fonds de dotation des universités canadiennes

08 avril 2026 par Peter Muldowney

Il n’y a pas si longtemps, les placements alternatifs ne jouaient qu’un rôle marginal dans les portefeuilles de fonds de dotation des universités canadiennes. L’exposition à des actifs comme l’immobilier commercial, les infrastructures, le capitalinvestissement, le crédit privé et les fonds de couverture était limitée pour des raisons pratiques, et non pas en raison de la philosophie de placement. Souvent, les fonds de dotation plus modestes ne disposaient pas de l’envergure nécessaire pour respecter les engagements minimaux ni des ressources internes nécessaires pour gérer la complexité opérationnelle accrue.

Ce contexte a changé. Selon le dernier sondage sur les placements de l’Association canadienne du personnel administratif universitaire (ACPAU), les fonds de dotation canadiens ont eu de plus en plus recours à des stratégies alternatives au cours des dernières années.

Qu’est-ce qui explique ce changement?

Les fonds de dotation de petite et moyenne taille ont maintenant accès à des plateformes conçues avec soin par des gestionnaires et consultants en placement. Ces solutions réduisent les engagements minimaux, rationalisent les opérations et permettent aux fonds de dotation de constituer des portefeuilles diversifiés qui ressemblent de plus en plus à ceux de leurs homologues institutionnels beaucoup plus importants.

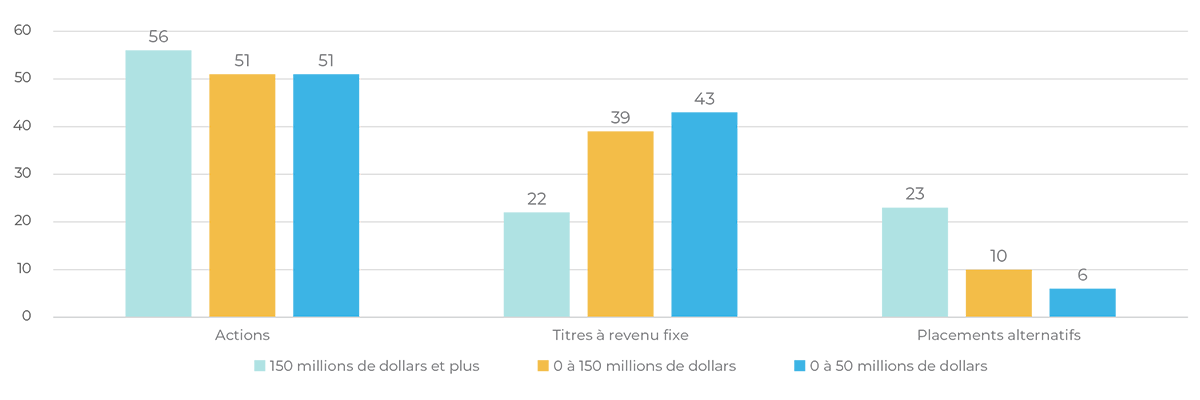

Changement marqué dans la répartition des solutions de placements alternatifs

Les grands fonds de dotation canadiens, soit ceux dont l’actif dépasse 150 millions de dollars, ont depuis longtemps intégré des placements non traditionnels dans leurs portefeuilles. En revanche, la répartition moyenne des fonds de dotation de plus petite taille est nettement inférieure, comme le démontre la figure 1.

Figure 1 : Répartition moyenne de l’actif de l’ACPAU (fin 2024)

Source : Sondage sur les placements de l’Association canadienne du personnel administratif universitaire.

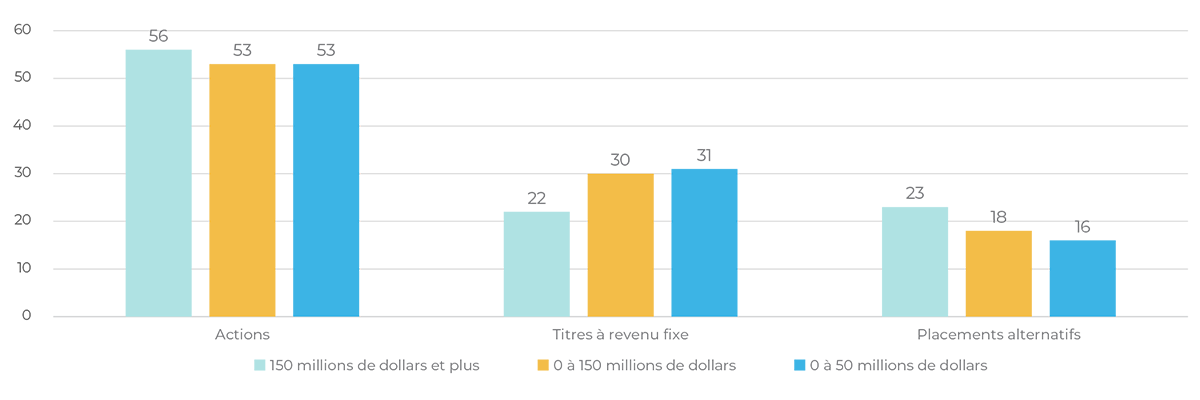

Fait important, les moyennes globales sous-estiment l’ampleur de cette évolution. Pour les fonds de dotation disposant d’actifs inférieurs à 150 millions de dollars, les données agrégées incluent un nombre significatif de fonds ne présentant aucune allocation aux placements alternatifs. Lorsque l’analyse se limite aux fonds de dotation qui investissent effectivement dans ces actifs, un portrait différent se dessine : les allocations moyennes augmentent sensiblement, passant de 10 % à 18 % pour les fonds de moins de 150 millions de dollars, et de 6 % à 16 % pour ceux de moins de 50 millions de dollars (figure 2).

Figure 2 : Répartition moyenne de l’actif de l’ACPAU (fin 2024) – seulement si l’actif est investi

Source : Sondage sur les placements de l’Association canadienne du personnel administratif universitaire.

Pourquoi investir dans les placements alternatifs?

La pondération croissante des placements alternatifs reflète un ensemble d’avantages structurels qui s’harmonisent bien avec les objectifs de dotation à long terme. Les placements alternatifs peuvent accroître le potentiel de rendement, améliorer la diversification, protéger contre l’inflation et améliorer la résilience globale des portefeuilles.

Les actifs privés ne sont pas évalués quotidiennement, ce qui réduit la volatilité déclarée et peut être utile pour les investisseurs à long terme en favorisant des résultats de portefeuille plus harmonieux et des politiques de dépenses plus stables. De plus, les stratégies de placements alternatifs présentent souvent une corrélation faible, voire négative, avec les marchés traditionnels des actions et des obligations, ce qui aide à améliorer l’efficacité du portefeuille et les rendements ajustés au risque.