Commentaires

Perspectives de novembre 2023 : Les marchés de l’actif à l’approche de la fin du cycle

16 novembre 2023

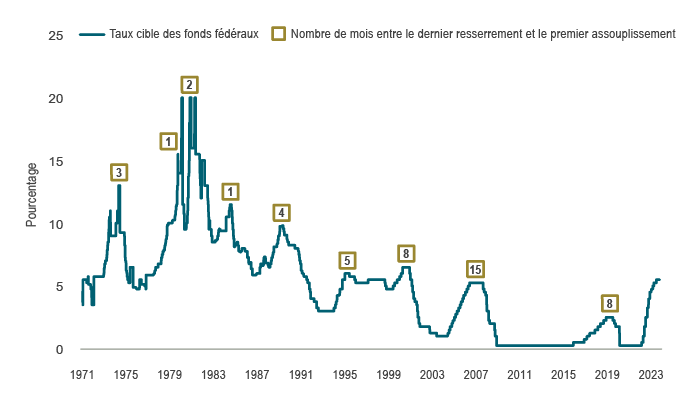

Les marchés s’attendent depuis longtemps à un ralentissement économique et, au-delà de celui-ci, à une baisse potentielle des taux d’intérêt, alors que les banques centrales interviennent pour soutenir l’économie. L’inversion de la courbe des taux au cours de la dernière année et demie a été un indicateur clé. Au cours des derniers mois, la Réserve fédérale américaine, la Banque du Canada et d’autres grandes banques centrales semblent avoir atteint le sommet de leur cycle de hausses de taux. Le cycle économique tire à sa fin et les banques centrales ont cessé de relever les taux, mais n’ont pas encore assoupli leur politique. Au cours des 40 dernières années, cette période de transition s’est allongée, car les banques centrales n’ont généralement pas procédé à des relèvements excessifs, qui nécessiteraient un revirement immédiat et marqué vers un cycle d’assouplissement. Avant 1985, la période médiane entre la dernière hausse de taux et la première baisse de taux était d’environ deux mois, mais elle s’est prolongée jusqu’à huit mois après 1985 (voir le graphique 1). Par conséquent, dans les cycles économiques des dernières décennies, il est arrivé que les marchés, en absorbant de nouvelles données, anticipent un atterrissage en douceur. Toutefois, les premiers signes de ralentissement peuvent également annoncer un repli plus prononcé.

Graphique 1 : Décalages plus longs entre les changements de politique

Sources : Réserve fédérale, Minack Advisors et Macrobond

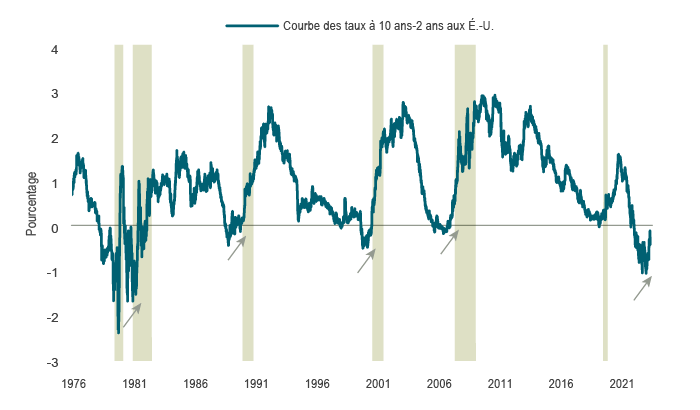

Si une inversion de la courbe des taux signale un ralentissement économique, sa normalisation coïncide souvent avec ce ralentissement. À mesure que la courbe des taux passe de l’inversion à l’aplatissement, puis revient à la normale (où les taux obligataires à long terme sont plus élevés que ceux à court terme), le chômage a tendance à augmenter, l’activité économique recule et l’inflation diminue. En particulier, la courbe des taux des obligations du Trésor américain de 2 à 10 ans est passée de -93 points de base (pb) en juillet à seulement -20 pb à la fin d’octobre (voir le graphique 2).

Graphique 2 : La normalisation est un signe avant-coureur d’une récession

Remarque : Les zones ombrées correspondent aux récessions aux États-Unis.

Sources : Département du Trésor américain et Macrobond

Les actions perdent du terrain dans le cadre d’un ralentissement, mais se comportent mieux lors d’un atterrissage en douceur. Toutefois, même si, dans le cycle actuel, nous nous retrouvons dans un scénario d’atterrissage en douceur, la vigueur des actions est incertaine en raison du niveau d’optimisme considérable déjà pris en compte par le marché. Les prévisions de bénéfices, surtout aux États-Unis, semblent exagérément optimistes. Par exemple, on prévoit que les bénéfices de 2024 augmenteront de 12,5 % par rapport à cette année, mais si une récession se concrétise, les bénéfices devraient plutôt diminuer. Cela se reflète dans les résultats du troisième trimestre qui font état d’une légère baisse des revenus, malgré une solide croissance annualisée du PIB réel de 4,9 % pour le trimestre. De plus, les valorisations boursières actuelles demeurent élevées, quelle que soit la mesure utilisée. Par conséquent, l’asymétrie des résultats se démarque. En cas d’atterrissage brutal, les actions pourraient subir des baisses importantes, tandis que même en cas d’atterrissage en douceur, le potentiel de hausse pourrait être limité.

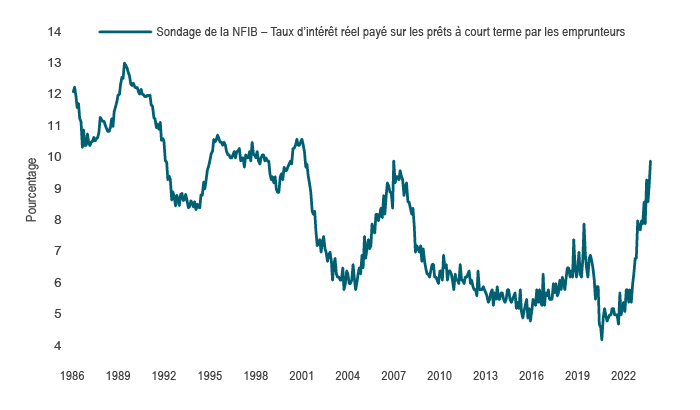

Au sein de l’indice S&P 500, les titres technologiques à grande capitalisation qu’on appelle les « sept magnifiques » ont généré tous les gains depuis le début de l’année et représentent maintenant près de la moitié de l’indice de croissance Russell 1000, contre 12 % il y a dix ans. Au cours de cette phase de fin de cycle, les actions à petite capitalisation ont aussi inscrit des rendements inférieurs, ce qui est conforme aux faibles résultats du dernier sondage de la NFIB mené auprès des petites et moyennes entreprises. La hausse des salaires et des coûts d’exploitation pèse sur les marges bénéficiaires, les intérêts payés sur les prêts ayant atteint 10 % en octobre (voir le graphique 3), soit leur plus haut niveau depuis le début des années 2000. L’effet de la hausse des taux sur les sociétés se fait toujours sentir, mais il devient de plus en plus évident.

Graphique 3 : Les coûts d’intérêt ont des répercussions importantes

Sources : National Federation of Independent Business (NFIB) et Macrobond

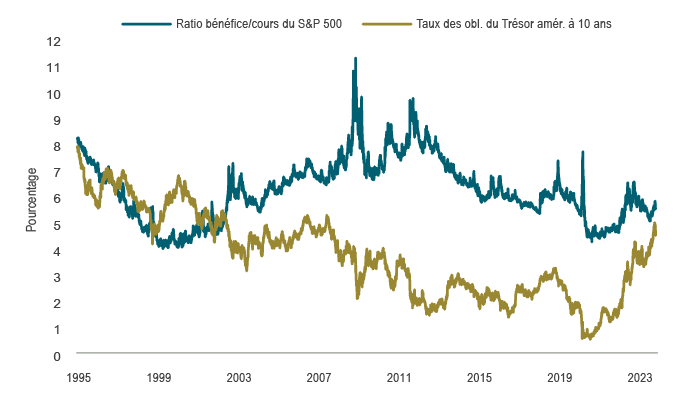

En revanche, les rendements obligataires ont été faibles pour une troisième année consécutive, soit une période sans précédent, en raison d’une forte hausse des taux, qui sont maintenant revenus à leurs moyennes à long terme. En octobre, les taux des obligations américaines à 10 ans ont dépassé les 5 %, les taux réels s’établissant à 2,1 %, soit le niveau le plus intéressant en plus de 15 ans, ce qui est favorable par rapport aux ratios bénéfice/cours des actions (voir le graphique 4). L’indice des obligations universelles FTSE au Canada et l’indice général des obligations américaines Bloomberg affichaient respectivement un rendement de 5,1 % et de 6,5 % à la fin d’octobre, soit une hausse importante par rapport à environ 1 % il y a quelques années. Même si les investisseurs peuvent évaluer eux-mêmes si les taux d’intérêt augmenteront ou diminueront à partir de maintenant, il est vrai que les taux obligataires sont plus intéressants aujourd’hui qu’ils ne l’étaient auparavant et qu’ils offrent un plus grand potentiel de gains en capital, surtout en cas de repli. Les données récentes, notamment sur le marché américain de l’emploi, montrent que la demande excédentaire est en train de revenir à un niveau équilibré, et que l’écart entre la demande et l’offre de main-d’œuvre a diminué de moitié depuis son sommet. Une hausse modeste des renouvellements de demandes de prestations d’assurance chômage donne à penser qu’il est de plus en plus difficile de trouver des emplois. Compte tenu de ces facteurs, nous sommes de plus en plus prudents à l’égard des actifs risqués, y compris les actions à petite capitalisation, et plus optimistes à l’égard des obligations à l’approche de la fin de l’année.

Graphique 4 : L’écart entre les taux obligataires et les ratios bénéfice/cours rétrécit

Sources : Département des finances des États-Unis, I/B/E/S et Macrobond

Marchés financiers

Octobre a été un autre mois difficile pour les marchés, les actions et les titres à revenu fixe ayant tous deux fléchi. L’horrible attaque du Hamas contre Israël au début du mois a soulevé des préoccupations au sujet de l’élargissement du conflit au Moyen-Orient et des risques géopolitiques élevés. Toutefois, l’incidence directe de cette situation sur le marché semble limitée jusqu’à présent, des efforts étant déployés pour limiter une escalade généralisée dans la région. L’effet sur le pétrole et les valeurs refuges, comme l’or, a été généralement limité; les premières remontées de courte durée ont été suivies d’une baisse des prix, le niveau n’ayant été que légèrement plus élevé à la fin du mois.

Au Canada, les taux d’intérêt à 2 ans ont reculé de 16 pb et ceux à 10 ans ont augmenté de 5 pb, ce qui s’est traduit par un gain de 0,37 % pour l’indice des obligations universelles FTSE Canada. Aux États-Unis, les taux des obligations du Trésor à 10 ans ont bondi de 33 pb au cours du mois, inscrivant une hausse pour un sixième mois d’affilée et clôturant le mois d’octobre à 4,93 %. Cette montée des taux a été attribuable à de solides indicateurs économiques, comme le rapport sur le PIB du troisième trimestre. La hausse des taux a contribué à la baisse des marchés boursiers pour le troisième mois consécutif, une tendance qui n’avait pas été observée depuis mars 2020. L’indice S&P 500 a reculé de 2,1 % et l’indice composé S&P/TSX, de 3,2 %.

Stratégie de portefeuille

Le marché s’ajuste toujours à la nouvelle réalité des taux d’intérêt plus élevés (et réagit très favorablement lorsque les taux baissent). La trajectoire des actifs risqués dépend fortement du scénario économique en cours. Les États-Unis tiennent le coup grâce à une politique budgétaire énergique. Cependant, plus les taux d’intérêt restent élevés longtemps, plus le risque d’un atterrissage brutal est grand. Dans ce contexte, les marchés boursiers semblent s’attendre à un résultat très optimiste. Par conséquent, dans les fonds équilibrés, nous continuons de surpondérer les liquidités et de sous-pondérer les actions. Par ailleurs, les taux obligataires actuels sont de plus en plus intéressants, ce qui nous incite à évaluer la possibilité d’accroître notre pondération des obligations. Nos portefeuilles fondamentaux continuent de privilégier les sociétés stables et défensives, car nous prévoyons une hausse de la volatilité sur les marchés boursiers. Les portefeuilles de titres à revenu fixe cherchent à étoffer leurs placements qui profiteront de la normalisation de la courbe des taux, et continuent de sous-pondérer les titres de créance, en prévision d’un élargissement des écarts de taux.

À l’approche de la fin du cycle, les taux d’intérêt élevés dominent à la fois le contexte macroéconomique et celui des placements. Nous demeurons à l’affût des risques croissants alors que l’année tire à sa fin.