Commentaires

Perspectives de décembre 2023 : Notre pays fort et libre… et en croissance

13 décembre 2023

Il y a un an, dans nos Perspectives de décembre 2022, nous présentions les avantages d’investir au Canada. Tout en reconnaissant que, comme dans de nombreux autres pays, les Canadiens se sont endettés pour devenir propriétaires au cours de la décennie de faibles taux d’intérêt qui a précédé la pandémie, les perspectives à long terme du pays reflétaient de nombreux facteurs positifs. Nous estimions que les marchés d’actifs canadiens étaient bien placés pour profiter de ces facteurs positifs. L’une des principales raisons a été la restructuration de la pyramide démographique du Canada avec un afflux important de nouveaux immigrants.

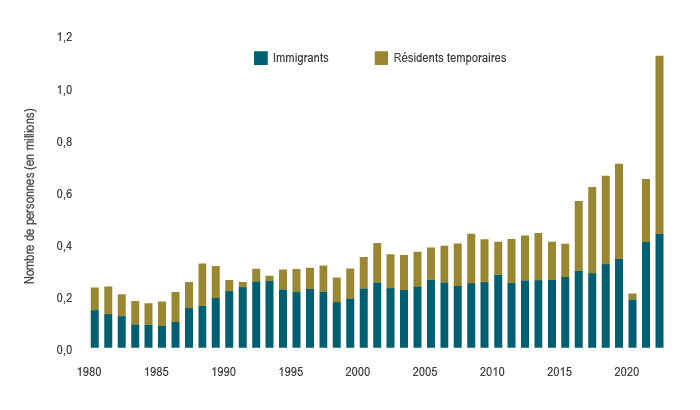

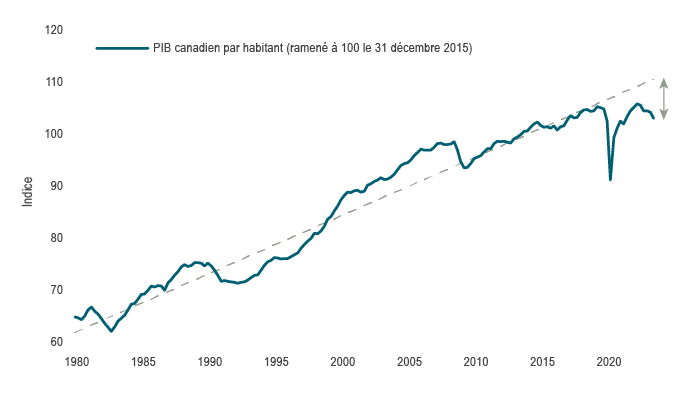

Au cours de la dernière année, le resserrement de la politique monétaire a produit l’effet escompté, et le PIB réel du Canada devrait croître modestement, soit de 1,2 % en 2023, selon la Banque du Canada. L’activité économique s’essouffle, en effet, en raison de la baisse des dépenses de consommation et des investissements des entreprises, qui souffrent tous deux de la hausse des taux d’intérêt. En revanche, la population canadienne devrait croître de près de 3 % en 2023, soit le taux d’immigration le plus élevé depuis des décennies (graphique 1). Au total, la population augmentera de plus d’un million de personnes; les naissances nettes représentent environ 5 % de la hausse, l’immigration, 40 %, et les résidents non permanents, le reste. Compte tenu de ces facteurs, non seulement le PIB par habitant n’est pas revenu à sa tendance à long terme dans le cadre de l’expansion post‑pandémique, mais il est en train de chuter et de creuser un écart important par rapport à notre potentiel (graphique 2). Il vaut la peine d’examiner l’incidence démesurée de la croissance de la population sur le Canada, et en particulier les différentes façons dont elle a faussé les données.

Graphique 1 : Hausse de la population ces dernières années

Sources : Statistique Canada et Macrobond.

Graphique 2 : Même si le PIB se maintient, l’activité par habitant diminue

Sources : Statistique Canada et Macrobond.

Les données dans le contexte de la croissance de la population

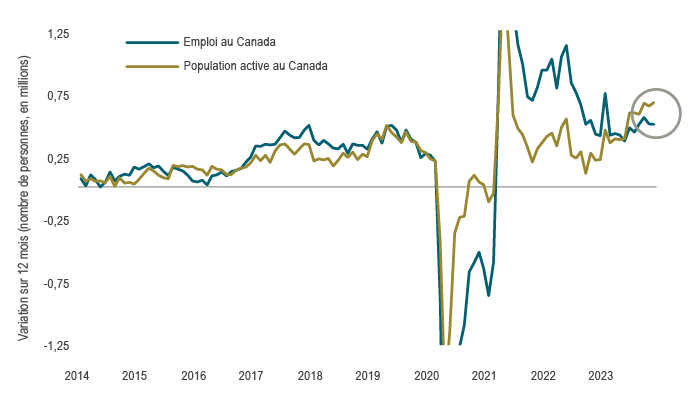

De nombreuses raisons expliquent le niveau élevé de l’inflation au cours des dernières années, les prix des services ayant subi d’importantes pressions récemment en raison de la hausse des salaires. Le taux des postes vacants à l’échelle du pays a plus que doublé pour atteindre 6 % au cours de la dernière année, comparativement à la période pré-pandémique, et l’afflux de nouveaux travailleurs a été une source de main-d’œuvre bien appréciée. À l’heure actuelle, le marché de l’emploi continue de produire des gains remarquablement stables, environ 20 mois après le début d’un cycle de hausse de taux historiquement rapide. En novembre, 25 000 emplois nets ont été créés, un solide gain qui est supérieur à la moyenne historique à long terme et une tendance qui se poursuit, soit des gains mensuels moyens de 39 100 emplois depuis le début de l’année. En revanche, la croissance de la population canadienne présente un portrait différent et moins favorable, car l’économie doit créer 56 000 emplois nets chaque mois, conformément à la croissance de la population active, simplement pour empêcher une hausse du taux de chômage (graphique 3). Bien que les données donnent à penser que le marché de l’emploi demeure serré dans des conditions normales, la récente hausse de la population laisse entrevoir, au mieux, un marché de l’emploi équilibré aujourd’hui. En effet, les postes sont maintenant pourvus et le taux de postes vacants est en baisse de 2 points de pourcentage par rapport au sommet de 2022, et s’établissait à seulement 3,6 % le mois dernier, soit la limite supérieure de la fourchette pré‑pandémique.

Graphique 3 : Le nombre de personnes qui intègrent la population active est supérieur au nombre de personnes qui se trouvent un emploi

Remarque : L’axe Y exclut la période de volatilité pendant la pandémie.

Sources : Statistique Canada et Macrobond.

Dans l’ensemble des marchés de l’habitation, il est bien connu que le Canada est aux prises avec un problème d’abordabilité, car les prix des logements par rapport aux revenus sont les plus élevés à l’échelle mondiale, tandis que la valeur domiciliaire représente une part exceptionnellement importante de la valeur nette des ménages au pays. Plusieurs attribuent ce problème à la faible offre de logements. Toutefois, l’activité de construction a bondi au cours des dernières années, les mises en chantier s’établissant en moyenne à 267 000 au cours des trois dernières années, soit 40 % de plus que la moyenne à long terme (ce qui est déjà un exploit compte tenu de la pénurie de métiers spécialisés dans le secteur). Malgré tout, la nouvelle offre n’a pas suffisamment augmenté pour répondre à la nouvelle demande et n’a pas fait grand-chose pour atténuer le problème d’abordabilité. Cela est particulièrement vrai, alors que les nouveaux résidents ne font que s’ajouter à la cohorte de milléniaux qui atteigne l’âge où la majorité des ménages sont formés, soit 32 ans. Ce déséquilibre a fait en sorte que les villes ont dû tenter, de façon fragmentaire, de créer de l’offre dans la mesure du possible et de mettre en place des politiques de logement plus solides. Par conséquent, ce secteur qui est habituellement le plus sensible aux taux d’intérêt pourrait être très peu touché durant le ralentissement prévu.

Comme nous l’avons mentionné plus haut, seulement environ la moitié des nouveaux arrivants sont des immigrants permanents. Il peut être important de comprendre cette différence, étant donné que les résidents non permanents, qui sont des étudiants ou des titulaires d’un visa de travail temporaire, peuvent accroître la volatilité des données. En effet, ce groupe pourrait présenter des caractéristiques procycliques en ce qui a trait à l’économie. Par exemple, si le marché de l’emploi devait fléchir, les travailleurs de tous les types perdraient leur emploi, ce qui inciterait bon nombre d’entre eux qui ont un visa de travail temporaire à chercher du travail ailleurs ou à retourner chez eux. De plus, les demandes des étudiants internationaux sont déjà en baisse et les visas pourraient ralentir davantage, car la surveillance gouvernementale attendue depuis longtemps entraînera des sanctions contre les établissements d’enseignement plus douteux et les fraudes. En termes simples, une économie vigoureuse attirera de nouveaux venus, mais une récession pourrait être exacerbée si certains de ces nouveaux résidents moins permanents choisissent de partir.

Comme nous l’avons mentionné plus haut et comme nous en avons discuté l’an dernier, nous demeurons optimistes à l’égard du Canada pour de nombreuses raisons. L’une d’entre elles, qui n’est pas une priorité, mais qui, selon nous, deviendra de plus en plus importante, est que la croissance de la population modifiera considérablement la demande de services au-delà du logement. Les gouvernements pourraient être forcés de renouveler leurs dépenses dans les services, les bâtiments et les infrastructures, y compris les hôpitaux, les écoles, les routes et les aéroports, ce qui accroîtra les autres investissements des entreprises au cours des prochaines années. En effet, l’un de nos thèmes à long terme depuis longtemps est l’importance des dépenses en immobilisations qui, selon nous, découleront de l’intégration de l’intelligence artificielle, de la transformation de l’énergie verte et de la reconstruction de la chaîne d’approvisionnement mondiale. Tout cela pourrait grandement contribuer à renverser une période de productivité lamentable.

Marchés financiers

Plus récemment, les marchés financiers ont fait bonne figure. Le mois de novembre a été exceptionnel pour l’ensemble des actifs des marchés publics. Après trois mois consécutifs de rendements négatifs des actions canadiennes, l’indice composé S&P/TSX a progressé de 7,5 % en novembre. Ce gain mensuel n’a été dépassé que cinq fois depuis la crise financière mondiale. Ce mois-ci, chacun des onze secteurs a inscrit un rendement positif, notamment les technologies de l’information avec un gain massif de 27,4 %. Ce solide gain a été observé tant pour les actions à grande capitalisation que pour celles à petite capitalisation, les premières ayant surpassé les secondes, et les secteurs cycliques du marché ayant mieux fait que les secteurs plus défensifs. Bien que les gains enregistrés par les marchés boursiers en novembre aient été généralisés, l’ampleur du marché a été assez inégale tout au long de l’année. Aux États-Unis, il y a rarement eu une année où les solides rendements ont été générés par si peu de titres individuels. L’indice S&P 500, pondéré en fonction de la capitalisation boursière, a bondi de 20,8 % depuis le début de l’année, en raison principalement de la domination restreinte des titres technologiques à mégacapitalisation; par ailleurs, l’indice équipondéré S&P 500 n’a progressé que de 8,1 %. Les prix des produits de base ont été contrastés. Notamment, les prix du pétrole se sont repliés, le WTI ayant reculé de 5,1 % par rapport au mois précédent, pour s’établir à 75 $ US le baril, avant de reculer davantage au début de décembre. Par ailleurs, les prix des métaux précieux ont atteint un sommet inégalé depuis six mois, en hausse de 2,6 % au cours du mois. L’or a atteint un sommet record vers la fin du mois, le dollar américain ayant finalement perdu de sa vigueur. Après avoir bondi par rapport aux creux de juillet, le dollar s’est largement déprécié en novembre.

Ce changement d’humeur a été provoqué au début du mois par la réunion du FOMC et a pris de l’ampleur en raison de la baisse de l’IPC aux États-Unis et de la révision à la hausse du PIB du troisième trimestre, qui a atteint un rythme annualisé impressionnant de 5,2 % par rapport au trimestre précédent, plus d’un an et demi après le début des hausses de taux. C’est ce qui a amené le marché à anticiper résolument un atterrissage en douceur. Par conséquent, les taux d’intérêt ont commencé à refléter la probabilité que le cycle de hausse de taux des banques centrales ait atteint un sommet et qu’un ralentissement soit imminent. Au Canada, les taux des obligations à 2 ans et à 10 ans ont chuté d’environ 0,5 %, tandis que les écarts de taux se sont considérablement resserrés, malgré une augmentation des émissions. Ensemble, ces facteurs ont fait grimper l’indice des obligations universelles FTSE Canada de 4,29 % en novembre et l’indice des obligations à long terme, de 8,54 %, ce qui est exceptionnel. Ce dernier a enregistré le rendement mensuel le plus élevé depuis 1982. De même, l’indice général des obligations américaines a inscrit un rendement de 4,53 %, son meilleur rendement mensuel depuis mai 1985. Les rendements positifs enregistrés par les marchés des titres à revenu fixe et des actions ont permis aux portefeuilles équilibrés 60/40 traditionnels d’inscrire les meilleurs rendements mensuels depuis novembre 2020, lorsque les marchés ont absorbé les bonnes nouvelles concernant le vaccin contre la COVID-19. Malgré toutes ces bonnes nouvelles, un message à retenir est que nous croyons que les marchés demeurent dans un état d’incertitude et de volatilité accrues.

Stratégie de portefeuille

En effet, l’évolution du marché demeure constante et rapide. Les actifs risqués n’ont pas accueilli favorablement la hausse des taux d’intérêt pendant l’été et l’automne, et les marchés obligataires ont fait grimper les taux plus que ce qui était justifié. Lorsqu’un sommet des taux à court terme semblait tout proche, les taux d’intérêt ont dégringolé tout aussi fortement, entraînant une remontée de fin d’année de l’ensemble des marchés publics. À partir de maintenant, les risques semblent orientés à la baisse. Par conséquent, nos portefeuilles équilibrés continuent de sous-pondérer les actions et de détenir des liquidités, car nous prévoyons que les bénéfices subiront des pressions en raison du ralentissement de l’économie. Les portefeuilles d’actions fondamentales canadiennes investissent de façon sélective dans des sociétés dont les valorisations sont favorables, tout en conservant une préférence pour les titres de grande qualité. Les portefeuilles de titres à revenu fixe se positionnent de plus en plus en vue d’une normalisation de la courbe des taux, et demeurent prudents à l’égard des titres de créance.

L’orientation du marché dépend en grande partie de la capacité des décideurs et de l’économie à atteindre l’atterrissage en douceur que les marchés ont maintenant pris en compte. Pour ce faire, les marchés de l’emploi devront trouver un équilibre. C’est vrai tant pour la nécessité de limiter les gains salariaux et les répercussions sur les prix des services dans l’IPC, que pour la capacité des gens à conserver leur emploi et à continuer de dépenser. Pour bien évaluer le statu quo économique au Canada, il faut reconnaître que la croissance de la population a eu une influence démesurée. L’évolution du profil démographique du pays modifiera la dynamique à court terme de la demande de main-d’œuvre et de logements. Les données seront plus favorables en termes absolus, mais à bien des égards, elles seront moins optimistes compte tenu du choc démographique positif. Cet afflux a été bénéfique du point de vue de l’offre de main-d’œuvre et, surtout, pour le développement futur des infrastructures. Nous sommes optimistes à l’égard des perspectives à long terme de l’économie, mais nous prévoyons une période cyclique plus agitée au cours des prochains trimestres. Nous approfondirons cette question dans nos Prévisions pour l’année à venir qui seront publiées en janvier. De la part de toute l’équipe de « CCL », nous vous remercions de votre soutien et vous souhaitons de joyeuses Fêtes et une nouvelle année prospère.