Commentaires

Prévisions – 2024

22 janvier 2024

Les Prévisions de cette année analysent les thèmes à long terme qui façonnent nos perspectives pour les marchés financiers et les facteurs cycliques à court terme qui influent sur la croissance économique, l’inflation et la politique monétaire. Nous évaluons les valorisations boursières et, en tenant compte de tous ces facteurs, nous établissons le cadre de notre stratégie de portefeuille.Cette année, les mises à jour de nos Prévisions seront présentées dans notre publication trimestrielle Perspectives. |

Introduction

Nos Prévisions pour 2023 avaient pour thème principal « un cycle court et une récession de courte durée ». À la lumière de ce que nous savons aujourd’hui, nos perspectives et nos prévisions étaient trop prudentes pour 2023. Dans l’ensemble, nous nous attendions à une modérée performance économique au Canada, en Chine et en Europe, et c’est ce qui s’est en grande partie concrétisé. Toutefois, nous avons sous-estimé la résilience de l’économie américaine, en particulier l’incidence des transferts budgétaires visant à soutenir les bilans des consommateurs, l’utilisation de l’épargne excédentaire ainsi que la demande de main-d’œuvre des entreprises, qui a maintenu le marché de l’emploi à flot. La croissance économique aux États-Unis a terminé 2023 avec une accélération d’environ 2,5 %. Au Canada, l’accroissement de la population a stimulé la demande et l’activité économique globale (le PIB global devrait atteindre environ 1,2 %), mais le PIB par habitant a déçu (voir les Perspectives de décembre). Nous nous attendions à ce que les banques centrales aient besoin d’orchestrer un ralentissement pour lutter contre l’inflation, en fixant la probabilité d’une récession aux deux tiers environ à son sommet. En effet, notre principal scénario de risque était une hausse inattendue de l’inflation, en raison de la difficulté de rééquilibrer les marchés de l’emploi exceptionnellement serrés. Par le passé, lorsque l’inflation atteignait 5 %, il fallait habituellement plus d’un an et un ralentissement économique pour s’en sortir. Les prévisions de récession de l’an dernier étaient si universelles que les prévisions annuelles du PIB américain pour le quatrième trimestre de 2022 se sont classées au quatrième rang dans les 55 dernières années d’études économiques menées par The Economist. Contrairement aux attentes, nous avons été touchés par la résilience de l’économie et la décélération de l’inflation sans un repli plus important. L’économie a résisté au resserrement des conditions financières, ce qui nous rappelle en partie les longs décalages associés à la politique monétaire, mais aussi le rôle que les politiques colossales ont joué pour soutenir l’économie pendant la pandémie.

Les actions et les obligations ont clôturé l’année avec des gains importants, se redressant après une année 2022 lamentable. L’indice composé S&P/TSX a connu une année volatile, mais a terminé en hausse de 11,8 %. Les actions mondiales se sont encore mieux comportées, l’indice MSCI Monde tous pays progressant de 18,9 % pour l’année, mené par les actions américaines. L’indice S&P 500 a progressé de 24 % pour clôturer à 4780, dépassant notre prévision d’un gain plus modéré de 8 %. Nous avons raté la cible en raison de l’optimisme débordant des investisseurs, qui ont fortement favorisé les titres à mégacapitalisation des « sept géants », que sont Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia et Tesla, puisque l’intelligence artificielle (IA) est passée dans le courant dominant, ce qui a fait grimper les ratios C/B au-delà des niveaux surévalués de l’an dernier. En particulier, seulement trois secteurs ont surpassé leurs valorisations de l’année précédente : les technologies de l’information, les services de télécommunications et la consommation discrétionnaire. Le rendement supérieur attendu des actions défensives et des obligations de sociétés ne s’est pas matérialisé. L’indice S&P/TSX, qui est fortement pondéré en titres versant des dividendes plus élevés dans les services financiers, les télécommunications et les FPI, a éprouvé des difficultés en raison des taux d’intérêt à long terme plus élevés.

Les marchés obligataires ont également connu d’importantes fluctuations, mais ils ont essentiellement tracé une grande boucle au cours de l’année étant donné que les taux des obligations à 10 ans aux États-Unis et au Canada ont clôturé la période très près de leurs valeurs d’ouverture. Les mois de novembre et de décembre ont été parmi les meilleurs mois pour les obligations mondiales depuis 2008, car le refrènement de l’inflation a permis aux banques centrales de commencer à parler des baisses de taux potentielles. Nos prévisions étaient trop prudentes – un rendement attendu d’environ 2 % à 5 % –, tandis que l’indice des obligations universelles FTSE Canada a terminé l’année en hausse de 6,7 %. Les marchés financiers ont connu d’importantes fluctuations tout au long de l’année, en réaction à l’évolution rapide des attentes et de l’humeur des investisseurs, et notre positionnement a été influencé par ces points de vue. Il en est résulté des rendements absolus très positifs pour les investisseurs et, malgré des prévisions décevantes, bon nombre de nos stratégies de sélection de titres se sont bien comportées dans l’ensemble.

Même si les prévisions de croissance de l’an dernier se sont révélées excessivement prudentes et celles de l’inflation exagérément inquiétantes, nous prenons maintenant en compte ces facteurs pour 2024. Dans les pages suivantes, nous évaluons les thèmes à long terme sous-jacents tout en tenant compte des influences cycliques au premier plan. Nous observons toujours des pressions inflationnistes à long terme, mais nous constatons maintenant une possible reprise de la productivité qui pourrait procurer un certain équilibre. À court terme, tout comme nous avions commencé l’année 2023 avec conviction quant à nos perspectives d’une récession, nous commençons l’année 2024 avec la forte conviction que les autorités monétaires peuvent orchestrer un scénario d’atterrissage en douceur. Même si bon nombre d’investisseurs sont prêts à rajuster leurs portefeuilles en réaction à une récession attendue depuis longtemps (p. ex., le côté de la croissance en cas d’erreur quant à un atterrissage en douceur), on ne sait pas trop dans quelle mesure les investisseurs seront prêts à réagir si l’inflation est mal évaluée.

Graphique 1 : La croissance a surpassé les attentes

Source : Bloomberg

Graphique 2 : L’inflation de base a diminué partout

Sources : Statistique Canada, Statistics Sweden (SCB), Office fédéral de la statistique de Suisse, Office for National Statistics (ONS) du Royaume-Uni, Bureau of Labor Statistics (BLS) des États-Unis, Eurostat, Australian Bureau of Statistics, Macrobond.

La conjoncture à long terme

Nous croyons que l’ère de la stagnation à long terme est derrière nous. Au cours de cette période, les risques géopolitiques ont été faibles et les sociétés ont profité de solutions de rechange à faibles coûts grâce à la mondialisation et ont eu recours à des chaînes d’approvisionnement de plus en plus complexes. Nos thèmes à long terme laissent entrevoir un passage d’un contexte caractérisé par une désinflation généralisée à un contexte où l’inflation soutenue, plus qu’une réaction cyclique temporaire, pose des défis aux autorités monétaires. Toutefois, nous commençons nos thèmes à long terme par un nouveau développement qui pourrait compenser les pressions inflationnistes généralisées découlant de nos autres thèmes à long terme.

1. L’intelligence artificielle et, par voie de conséquence, la productivité redéfiniront notre monde

- On se souviendra peut-être de 2023 comme de l’année où l’IA est entrée dans le courant dominant, en particulier grâce à des outils d’IA générative fondés sur de grands modèles de langage, comme DALL-E, Character AI, Bard et ChatGPT. Leur applicabilité généralisée, leur facilité d’utilisation et leurs interactions humanoïdes faciliteront leur adoption.

- Si, l’an dernier, les entreprises testaient et réfléchissaient aux utilisations de l’IA, elles chercheront à l’intégrer dans leurs activités au cours des prochaines années. Par conséquent, de nombreux emplois actuels seront transformés ou deviendront inutiles. Selon les recherches, l’IA pourrait exécuter ou soutenir entre un quart et la moitié des emplois actuels. Comme pour les progrès technologiques passés, l’IA devrait aussi créer de nouveaux emplois qui n’existent pas aujourd’hui.

- La capacité de générer une croissance sans inflation dépend de la productivité. Cette situation revêt une grande importance parce que les marchés du travail des pays développés se contractent avec les changements démographiques. Les gains de l’IA devraient être plus rapides que ceux des technologies antérieures comme les ordinateurs personnels, Internet, les appareils mobiles et l’infonuagique, qui ont mis des années à se refléter dans les données officielles. Les effets de l’IA devraient être plus rapides cette fois-ci; l’adoption se fera en douceur grâce à l’interface humanoïde, à la grande applicabilité et à l’attention accordée à un large éventail de secteurs.

- L’IA a été un thème dominant du marché en 2023. Les sociétés technologiques, qui fournissent du matériel, des modèles et des infrastructures et qui intègrent énergiquement l’IA à leurs activités, ont été les principales bénéficiaires. Nous analyserons les sociétés selon un continuum d’adoption. Les sociétés les plus directement touchées seront celles qui développent l’IA, qui entraînent les modèles et les adaptent aux applications commerciales. L’impact sera plus fort aux États-Unis en raison de son secteur technologique florissant, du soutien et des mesures incitatives du gouvernement, ainsi que des flux de trésorerie à investir. Plus loin dans le continuum, il y aura les entreprises qui permettront au secteur de l’intelligence artificielle de prospérer, grâce à la fabrication de matériel ou à la fourniture d’infrastructures comme la production d’énergie et les centres de données. Enfin, il y aura des sociétés qui seront prêtes à adopter des nouveautés dès leur mise en marché et qui profiteront de l’amélioration des marges bénéficiaires et de la hausse du chiffre d’affaires.

Graphique 3 : La plupart des emplois évoluent en fonction de l’innovation

Source : AUTOR, David. « The Labor Market Impacts of Technological Change: From Unbridled Enthusiasm to Qualified Optimism to Vast Uncertainty », document de travail no 30074, NBER.

Graphique 4 : Les dépenses en immobilisations dans le secteur manufacturier stimulent les investissements des entreprises

Remarque : La catégorie « Autres » comprend les soins de santé, l’éducation, les loisirs et le divertissement, l’hébergement et la religion.

Sources : Census Bureau des États-Unis, Macrobond, Gestion de placements CC&L.

2. Cycle d’investissement des capitaux

- Les investissements des entreprises ont fait bonne figure en 2023, progressant d’environ 4 % aux États-Unis, malgré la hausse des taux d’intérêt. Les investissements dans les structures ont particulièrement bondi, progressant de 30,3 % au premier trimestre, et, selon les données les plus récentes, ils ont augmenté de 13,7 % sur 12 mois, un sommet inégalé en dix ans, étant donné que les entreprises ont profité d’un éventail de subventions gouvernementales. Les mesures de relance budgétaire ont délaissé la consommation (p. ex., crédits d’impôt des employeurs, chèques, report des prêts étudiants, plafonnement des loyers) pour privilégier l’investissement dans les infrastructures du secteur privé (sous le régime de l’Infrastructure Investment and Jobs Act [IIJA]), dans l’énergie propre (sous le régime de l’Inflation Reduction Act) et dans le secteur manufacturier de la haute technologie (dans le cadre de la CHIPS and Science Act).

- Les infrastructures publiques ont souffert du sous-investissement, et les administrations publiques ont amorcé leur renouvellement, les investissements du gouvernement américain ayant augmenté de 10 % sur 12 mois jusqu’au troisième trimestre de 2023. L’IIJA de novembre 2021 a doublé le montant des dépenses dans un plan quinquennal normal de dépenses, mais la mise en œuvre de ces projets de construction prend du temps. Les dépenses, amorcées en 2023, devraient se poursuivre en 2024.

- Plusieurs facteurs devraient stimuler les dépenses en immobilisations à l’échelle mondiale. Premièrement, la transition vers un monde carboneutre se fait de plus en plus urgente. L’Europe réduira sa dépendance énergétique aux sources externes, et tous les pays ajouteront des sources d’énergie renouvelable (hydrogène, énergie solaire, énergie éolienne) et nucléaire. Les matières premières liées à la transition énergétique devraient bien performer. Deuxièmement, le commerce international et les chaînes d’approvisionnement sont en cours de réorganisation à l’échelle mondiale. Les marchés émergents se négocient de plus en plus bilatéralement dans leur propre monnaie plutôt qu’en dollars américains. L’Occident s’oriente vers la délocalisation intérieure d’entreprises manufacturières, ce qui réduit sa dépendance à l’égard des sources orientales. Cette démondialisation finira par être inflationniste. Enfin, l’intérêt des entreprises pour l’IA est énorme. Les données tirées des sondages, les annonces de bénéfices, les termes de recherche sur Internet et les offres d’emploi mentionnant des compétences liées à l’IA portent à croire que les dépenses en immobilisations prévues importantes devraient stimuler les dépenses en machinerie, en équipement et en propriété intellectuelle.

Graphique 5 : Les récents projets de loi budgétaires devraient accroître le déficit au cours des prochaines années

Remarque : Creating Helpful Incentives to Produce Semiconductors (CHIPS) and Science Act; Infrastructure Investment and Jobs Act; Inflation Reduction Act.

La valeur positive correspond à une réduction du déficit, et la valeur négative, à une augmentation du déficit.

Sources : Congressional Budget Office, Macrobond, Gestion de placements CC&L.

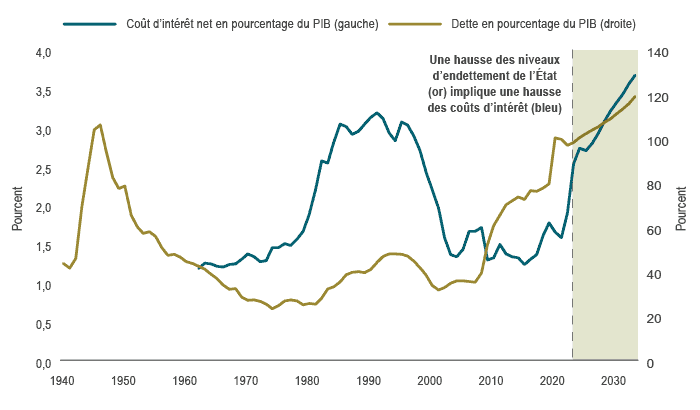

Graphique 6 : Jusqu’où les taux directeurs peuvent-ils monter alors qu’il y a une dette à rembourser?

Remarque : La zone ombrée correspond aux prévisions sur 10 ans du CBO.

Sources : Congressional Budget Office, Macrobond, Gestion de placements CC&L.

3. L’ère de la domination de la politique budgétaire

- Les gouvernements ont considéré les dépenses budgétaires comme un puissant outil de gestion de crise. Bien que cette situation ait amélioré la résilience économique, elle a pour effet de subjuguer la politique monétaire pour répondre à des besoins budgétaires, un concept connu comme étant une domination de la politique budgétaire (reportez-vous à nos Perspectives de septembre pour plus de détails). Le budget britannique de septembre 2022, qui a déclenché des bouleversements sur les marchés obligataires, en est un bon exemple. La Banque d’Angleterre a réagi en procédant à des achats illimités d’obligations d’État afin de stabiliser les marchés et de rétablir l’inflation.

- Aux États-Unis, une série de paiements d’allègement liés à la COVID-19, financés par de nouveaux emprunts sans compensation des revenus, a fait passer la dette nationale américaine à 34 000 milliards de dollars, un montant sans précédent, par rapport à 31 400 milliards de dollars au début de 2023. Le déficit de l’an dernier a presque doublé par rapport à 2022, en raison des dépenses gouvernementales qui sont demeurées supérieures aux niveaux de 2019, de la réduction des recettes fiscales et, surtout, l’augmentation des frais d’intérêt pour le service de la dette. L’augmentation de 2 500 milliards de dollars de la dette fédérale sur un an représente une croissance supérieure au PIB et est survenue au moment le plus inutile, soit lorsque l’économie est en période de plein emploi. Cette situation insoutenable présente un risque de hausse de l’inflation ou d’austérité budgétaire. En août, Fitch a abaissé la note de crédit des États-Unis en la faisant passer de AAA à AA+ à un moment où les déficits augmentent en raison des dépenses, les émissions de titres du Trésor américain sont accentuées par le resserrement quantitatif de la Fed et les frais d’intérêt en pourcentage des recettes fiscales dépassent 14, et ce, alors que le coût du service de la dette augmente pour la première fois en près de 40 ans. Dans le but d’éviter les problèmes de liquidité, le Trésor privilégie les bons du Trésor à coûts plus élevés (plus de 5 %), même si l’immobilisation des taux sur de longues périodes était plus rentable.

- Le résultat probable est une hausse des taux d’intérêt neutres et un accroissement de la volatilité de l’économie et de l’inflation. Les émissions d’obligations augmenteront et les marchés élèveront probablement les primes de durée en conséquence. C’est la fin du marché obligataire baissier de 40 ans et de l’ère de la politique monétaire expansionniste.

La conjoncture cyclique

Monde : Les guerres et les élections divisent, mais la politique d’assouplissement unit le monde

- L’économie mondiale a déjoué les prévisions d’une récession en 2023. Toutefois, le monde est criblé de dettes en raison d’une répression financière prolongée. Les autorités monétaires cherchent à modérer la croissance à partir d’une demande excédentaire, ce qui indique que nous en sommes aux dernières étapes d’un cycle économique dominé par la politique monétaire. En l’absence d’un assouplissement percutant de la politique monétaire pour favoriser des conditions expansionnistes, il est probable que la croissance continuera de ralentir en 2024. Nous n’avons pas encore observé toutes les répercussions qui surviennent bien après les hausses de taux d’intérêt. La désinflation est apparue plus rapidement dans de nombreux pays et a été atteinte plus facilement que prévu. Les chocs de l’offre à l’échelle mondiale se sont atténués et, en raison du resserrement des conditions financières, ils ont réduit les pressions inflationnistes de façon homogène dans le monde. Même si l’inflation demeure élevée dans le secteur des services, la baisse des prix des produits a changé beaucoup de choses. En somme, les autorités monétaires signalent la fin de leur phase de resserrement et réfléchissent maintenant au moment où elles commenceront à abaisser les taux en vue de les ramener à un niveau neutre.

- La géopolitique et la politique nationale seront mises à l’épreuve et considérées comme des thèmes d’une grande importance cette année. Les pays s’engagent dans des guerres sur plusieurs fronts, et l’unipolarité et le dividende de paix découlant des échanges commerciaux se sont fracturés. Les échanges commerciaux sont de plus en plus axés sur les pays amis ou alignés politiquement qui sont situés à proximité. Cette année, par exemple, le Mexique et le Canada ont éclipsé la Chine comme source d’importations la plus importante aux États-Unis. De plus, les échanges commerciaux de la Chine avec l’ANASE et l’Amérique latine ont connu une forte augmentation. Fait à souligner, 2024 sera une année record pour les élections démocratiques, étant donné que la moitié de la population mondiale, qui représente près des deux tiers du PIB mondial et 80 % des valorisations boursières mondiales, participera à des élections. Cela inclut des nations comme l’Inde, le Mexique, Taïwan, le Royaume-Unis et les États-Unis.

- Le FMI prévoit que la croissance mondiale ralentira à 2,9 %, une projection inférieure à la moyenne historique sur 20 ans de 3,8 %. Les marchés émergents devraient générer une bonne partie de la croissance, notamment l’Inde (6 %) et la Chine (4,7 %). Malgré une économie résiliente aux États-Unis, les économies avancées pourraient encore ralentir en raison du désendettement qui s’installe dans les pays lourdement endettés.

Graphique 7 : Rapatriement de la chaîne d’approvisionnement – Les importations américaines en provenance du Canada et du Mexique surpassent celles en provenance de la Chine

Source : Census Bureau des États-Unis.

Canada : une récession pour enclencher les baisses de taux

- À l’instar de leurs voisins américains, les consommateurs canadiens, qui constituent la majeure partie de l’économie, devraient réduire leurs dépenses au cours de la prochaine année. Le fardeau de la dette des Canadiens est élevé par rapport au revenu disponible. Les répercussions des taux d’intérêt élevés prennent du temps à se faire sentir : 47 % des prêts hypothécaires ont été renouvelés à des taux plus élevés, et le reste devrait l’être au cours des deux prochaines années. Les coûts du service de la dette sont déjà revenus à leur niveau le plus élevé depuis 1990. Les taux d’intérêt plus élevés et une demande comprimée l’an dernier (par ex., l’augmentation de 11,8 % sur 12 mois des ventes de véhicules neufs en 2023) indiquent que la croissance du crédit réel des ménages et les dépenses des consommateurs se contracteront. Le repli de la consommation pourrait être allégé par l’épargne et la richesse accumulées, mais cela dépendra aussi en grande partie de la résilience des marchés de l’emploi. Malgré la forte croissance de la population qui améliore l’offre de main-d’œuvre (dont il est question dans nos Perspectives de décembre), l’équilibre des marchés du travail pourrait commencer à être difficile si la création d’emplois ne suit pas le rythme des nouveaux immigrants.

- Les marchés de l’habitation sont un élément imprévisible. Dans un cycle normal de hausses des taux d’intérêt, le secteur le plus sensible aux taux d’intérêt fléchirait. Toutefois, la croissance de la population, qui est l’une des plus élevée au monde, et l’offre limitée de logements devraient soutenir la demande de logements dans son ensemble (comme nous l’expliquons dans nos Perspectives de juillet). Les mesures d’assouplissement de la Banque du Canada devraient être mises en œuvre plus tôt qu’aux États-Unis, mais elles pourraient être retardées si la baisse des taux hypothécaires ravive la demande excessive de logements. Notre consommation et notre économie semblent beaucoup moins résilientes que celles des États-Unis. Néanmoins, les dépenses en immobilisations des entreprises, soutenues par nos thèmes à long terme, devraient stimuler la productivité. La politique budgétaire pourrait présenter une tendance haussière, car le gouvernement libéral minoritaire pourrait déclencher des élections au cours des deux prochaines années. Bien qu’une récession mondiale puisse réduire légèrement la demande pour les exportations canadiennes, la robustesse de l’économie américaine pourrait avoir un effet compensatoire.

- L’inflation globale s’est nettement améliorée, passant de 5,9 % sur 12 mois en janvier 2023 à 3,1 % sur 12 mois à la fin de l’année. L’inflation au Canada semble plus persistante que dans d’autres pays, en partie en raison des coûts des logements constamment élevés (ils avaient augmenté de 5,9 % sur 12 mois en novembre 2023), les loyers et les frais d’intérêt des prêts hypothécaires continuant de faire grimper l’inflation. Ces facteurs finiront par contribuer au ralentissement de la demande et à la désinflation des produits et des services non liés aux logements. Toutefois, pour l’instant, les mesures de l’inflation de base demeurent à la limite supérieure de la fourchette cible de la Banque du Canada (IPC de base de 3,4 % sur 12 mois), même si elles montrent des signes de progrès (2,8 % sur une base annualisée de trois mois). Cette tendance sera surveillée de près en cas de changement de momentum.

Graphique 8 : Les versements de la totalité des prêts hypothécaires augmenteront au cours des trois prochaines années

Source : Revue du système financier 2023 de la Banque du Canada.

Graphique 9 : Les coûts de remboursement des dettes hypothécaires ont atteint un sommet record

Sources : Statistique Canada, Macrobond.

États-Unis : la sensibilité aux taux d’intérêt diminue et les perspectives d’un ralentissement s’atténuent

- De toutes les grandes économies du monde, les États-Unis affichent l’impact le plus lent du resserrement de la politique monétaire, ce qui se traduit par une croissance relativement forte par rapport aux autres pays développés. Aux États-Unis, l’endettement des consommateurs est plus facile à gérer qu’il ne l’a été depuis des années, et les ménages qui ont des prêts hypothécaires à taux fixe à long terme n’ont pas ressenti la hausse des taux. Les entreprises ont réduit les échéances de leurs dettes. Les marchés du travail sont plus équilibrés en raison d’une diminution des postes vacants et d’un taux de chômage obstinément bas. Les travailleurs peu qualifiés réalisent de réels gains de revenu, tandis que les consommateurs à revenu élevé profitent de l’effet de richesse. À cause de ses effets décalés, la hausse antérieure des taux directeurs pèsera sur la croissance cette année, comme en témoignent l’utilisation accrue des cartes de crédit et la hausse des taux de défaillance.

- Les dépenses des entreprises et la politique budgétaire devraient être soutenues par les dépenses projetées dans l’Inflation Reduction Act, l’Infrastructure Investment Act et la CHIPS Act. Toutefois, le déficit fédéral, qui représente actuellement 6,6 % du PIB, demeure un risque important. Les deux tiers des dépenses fédérales sont maintenant non discrétionnaires et en croissance en raison des tendances démographiques. Il est peu probable que les dépenses discrétionnaires se contractent, en particulier à l’approche des élections présidentielles américaines. Historiquement, les récessions au cours des années électorales (1960, 1980, 2008 et 2020) ont fait perdre le pouvoir au parti en place. Par conséquent, il sera important d’éviter une récession en cette période d’élection cruciale afin que les enjeux courants demeurent au centre de l’attention. Malgré des politiques budgétaires expansionnistes et le plein emploi, la Fed a fait part de son intention de ramener les taux à un niveau plus neutre. Ce « revirement », à savoir baisser les taux avant une hausse importante du chômage, favorise un atterrissage en douceur et vise à atteindre la cible d’inflation de 2 % sans ralentissement de la croissance. Néanmoins, nous attribuons une probabilité plus faible à ce scénario idéal que les marchés, qui semblaient très convaincus de ce scénario à la fin de l’année dernière.

- Fait à souligner concernant l’inflation, l’indice annualisé des dépenses personnelles de consommation de base sur six mois a clôturé l’année dernière en baisse à environ 2 % en novembre, ce qui laisse entrevoir une trajectoire claire vers la cible de la Fed. Toutefois, si les politiques monétaire et budgétaire mettent en œuvre des mesures de relance l’an prochain, dans un contexte de croissance relativement stable, il est possible que la croissance augmente contre toute attente, ce qui pourrait ne pas correspondre à une désinflation soutenue. Selon nous, la possibilité d’une remontée de l’inflation est un risque prépondérant de marché sous-évalué, la politique expansionniste actuelle de la Fed augmentant la probabilité d’un faux pas semblable à celui d’Arthur Burns dans les années 1970.

Graphique 10 : Les mesures de l’inflation aux États-Unis laissent entrevoir une trajectoire vers la cible de la Fed

Sources : BEA, Macrobond.

Europe : une fragilité persistante

- La croissance de l’Europe demeure difficile : le PIB de la zone euro a oscillé entre 0 % et 1 % en 2023 et ne s’améliore pas beaucoup en 2024. Dans un contexte de ralentissement de l’économie mondiale, l’Europe a été confrontée à des chocs d’offre négatifs l’an dernier, imputables à l’intensification de la concurrence mondiale dans le secteur manufacturier et aux ajustements continus de l’insécurité énergétique. Cette année, l’Europe fait également face à un choc négatif de la demande, les consommateurs et les entreprises s’ajustant aux taux d’intérêt plus élevés.

- La politique budgétaire ne permet pas d’adopter d’importantes mesures de relance, même si les ministres des Finances de l’UE ont réussi à réformer l’union budgétaire à la fin de 2023. Ces réformes adhèrent au principe de limitation des déficits budgétaires, mais elles introduisent deux changements clés : premièrement, en permettant une marge d’écart selon la situation de chaque pays et, deuxièmement, en visant un retour à une cible de déficit de 3 % du PIB sur une plus longue période. En plus d’être des objectifs plus réalistes et réalisables, ils offrent une certaine souplesse aux pays pour soutenir la croissance.

- Les salaires préoccupent toutes les banques centrales. En Allemagne, où le taux de chômage est de seulement 3 %, les coûts de la main-d’œuvre (rémunération horaire) augmentent d’environ 6 % sur 12 mois, soit le double du taux de chômage. L’inflation a considérablement diminué, terminant l’année à 2,9 % sur 12 mois, et les risques se répartissent de plus en plus également. Néanmoins, le ralentissement de l’économie et la croissance de la productivité devraient contribuer à contenir l’inflation à moyen terme. La Banque centrale européenne (BCE) a clôturé la dernière année en adoptant une position ferme quant à l’inflation. Au cours de la prochaine année, la capacité de la BCE à relever les taux pourrait être limitée par l’intention de la Fed de baisser les taux, car des hausses de taux décrétées par la BCE pourraient entraîner une appréciation non souhaitée de l’euro dans un contexte de concurrence internationale déjà difficile. Des baisses de taux décrétées par la BCE plus tard au cours de l’année à la suite d’un ralentissement de l’inflation tendant vers la cible devraient favoriser une reprise modérée.

Graphique 11 : La production industrielle stagne en Europe

Production industrielle réelle

Sources : Statistisches Bundesamt, iStat, INSEE, Macrobond.

Chine : des défis structurels persistants

- Le rebond de la Chine en 2023 a été décevant, en raison principalement de la faiblesse des dépenses de consommation découlant de la déflation du secteur immobilier. Pour contrer le ralentissement de la croissance et la menace déflationniste, les autorités monétaire et budgétaire ont assoupli progressivement leur politique en réduisant les taux d’intérêt, en rajustant la réglementation concernant l’achat d’habitations et en augmentant de façon inhabituelle le déficit budgétaire. Ces mesures ont toutefois été progressives, car le gouvernement se méfie de l’aléa moral et refait face à la bulle immobilière. La construction résidentielle a considérablement ralenti. Compte tenu d’une économie à maturité, la croissance devrait encore ralentir par rapport au taux de 5,3 % de l’an dernier.

- Le commerce international demeure un point positif, la Chine ayant délaissé les États-Unis au profit des marchés émergents. La Chine a également progressé dans la chaîne de valeur du secteur manufacturier en devenant le premier exportateur mondial de véhicules légers et un important producteur de machinerie lourde qui devrait profiter d’investissements dans l’énergie verte et le développement des infrastructures. Des risques de baisse subsistent, notamment en raison de l’aggravation de la situation démographique, car l’Inde devance maintenant la Chine pour ce qui est du pays le plus populeux du monde et du taux de chômage élevé des jeunes diplômés universitaires. La correction actuelle du marché immobilier n’a pas de solution à court terme, après une construction excessive et un recul de la confiance.

- Contrairement à la plupart des pays du monde, la Chine ne s’est pas heurtée à des pressions déflationnistes : l’indice des prix à la consommation (IPC) a reculé de 0,5 % sur 12 mois en novembre et les prix à la production ont chuté de 3 % sur 12 mois. Par conséquent, les risques sont orientés vers des mesures de relance budgétaire et monétaire plus musclées. Les relations entre les États-Unis et la Chine sont passées à une dimension plus stratégique, qui entraînera vraisemblablement une diminution des échanges commerciaux et des investissements directs étrangers.

Graphique 12 : Les échanges commerciaux de la Chine avec les marchés émergents ont bondi par rapport à ceux avec les marchés développés

Valeur des exportations et des importations chinoises pour les principaux partenaires commerciaux sur une période mobile de 12 mois (indexée). Les marchés émergents sont le Brésil, la Russie, l’Inde et l’Afrique du Sud.

Sources : Administration générale des douanes chinoises, Macrobond.

Valorisations

VALORISATIONS : la croissance des bénéfices est cruciale en 2024

- Les bénéfices des sociétés canadiennes ont atteint un sommet au début de 2023 et se sont détériorés tout au long de l’année, se contractant d’environ 5 % en raison de l’essoufflement de l’économie et de la hausse soutenue des coûts des intrants. En revanche, les bénéfices des sociétés américaines sont demeurés stables. La vigueur de la consommation aux États-Unis, soutenue par l’épargne excédentaire accumulée pendant la pandémie et la vigueur du marché de l’emploi, a contribué à la résilience de la croissance économique.

- Nous prévoyons une croissance modeste des bénéfices des sociétés en 2024. Le ralentissement du PIB nominal des États-Unis et la contraction probable du PIB nominal du Canada demeurent des facteurs défavorables sur le plan des revenus, mais nous nous attendons à ce que tout ralentissement ou récession soit relativement léger. Les facteurs favorables à long terme devraient compenser les faiblesses cycliques et l’efficacité opérationnelle devrait, à son tour, stimuler la croissance des bénéfices. Cela dit, nous prévoyons une forte croissance des bénéfices à court terme et une reprise probable dans la seconde moitié de 2024.

- Les marges bénéficiaires se sont contractées jusqu’en 2023, mais se sont stabilisées au deuxième semestre, conformément à nos prévisions. En 2024, nous prévoyons une légère augmentation des marges bénéficiaires aux États-Unis et au Canada. Les sociétés font des gains d’efficacité opérationnelle, notamment par la gestion améliorée des stocks et de la chaîne d’approvisionnement, afin de compenser les coûts de la main-d’œuvre et d’autres intrants. Nous prévoyons également que les coûts des intrants seront moins élevés en 2024, parce que les marchés de l’emploi sont plus équilibrés et que la pression sur les salaires s’atténue.

- Aux États-Unis, nous prévoyons une hausse de 7 % du bénéfice par action (BPA) pour les sociétés de l’indice S&P 500 en 2024. Le ralentissement économique au Canada est déjà plus prononcé et nous prévoyons une croissance des bénéfices de 4 % pour les sociétés de l’indice S&P/TSX. Nos prévisions de BPA pour 2024 sont de 235 $ l’action aux États-Unis et de 1 475 $ l’action au Canada, soit moins que les prévisions consensuelles de 245 $ US et de 1 518 $ CA, respectivement.

- La croissance des bénéfices de l’indice MSCI Monde tous pays devrait se situer quelque part entre celle du Canada et celle des États-Unis. À l’échelle mondiale, la plus forte croissance des bénéfices devrait provenir des États-Unis (voir ci-dessus) et des marchés émergents, en particulier de l’Inde, en raison de l’augmentation des dépenses en immobilisations et des exportations. Cette croissance devrait plus que compenser les faiblesses de la Chine, qui continue de faire face à des difficultés à long terme.

Graphique 13 : La croissance des bénéfices devrait s’accélérer en 2024

Croissance des bénéfices

Sources : I/B/E/S, Valeurs Mobilières TD, Macrobond.

VALORISATIONS : les ratios resteront près de leurs niveaux actuels

- Les ratios de valorisation ont augmenté en 2023, en particulier vers la fin de l’année, en raison du ralentissement de l’inflation et de l’activité économique, ainsi que du changement d’orientation conciliant de la Fed qui a fait baisser les taux obligataires. Cette situation a suscité l’optimisme quant à un atterrissage en douceur de l’économie, ce qui a soutenu les ratios de valorisation. En 2024, les ratios cours/bénéfice (C/B) au Canada et aux États-Unis devraient rester globalement inchangés, à environ 14 fois et 21 fois respectivement, pour les 12 derniers mois. Les risques semblent assez équilibrés. Nos prévisions pour l’indice de fin d’année s’établissent à 4 975 pour l’indice S&P 500 et à 22 000 pour l’indice S&P/TSX, en raison de la croissance des bénéfices plutôt que de l’expansion des ratios. Ces prévisions sont inférieures aux projections actuelles du marché et laissent entrevoir des rendements de l’ordre de 5 % à 10 % aux États-Unis et au Canada par rapport aux niveaux de fin d’année, l’indice S&P/TSX enregistrant un rendement légèrement supérieur en raison de son retard dans la récente remontée.

- Les valorisations boursières ont aussi augmenté à l’échelle mondiale. Les ratios C/B des régions à l’extérieur des États-Unis, comme l’EAEO et les marchés émergents, ont augmenté, mais ils demeurent inférieurs aux moyennes historiques. Nous prévoyons que l’expansion des ratios sera modeste en 2024 pour les marchés boursiers mondiaux. Quoi qu’il en soit, nous nous attendons à des rendements positifs pour les actions mondiales, et nous prévoyons que les actions des marchés émergents enregistreront des rendements supérieurs à ceux des autres régions du monde, probablement dans la seconde moitié de l’année.

Graphique 14 : Augmentation limitée des ratios

Sources : I/B/E/S, Valeurs Mobilières TD, Macrobond.

VALORISATIONS : les obligations sont évaluées à leur juste valeur

- Les perspectives pour les obligations sont plus équilibrées. Les taux réels sont positifs comparativement aux attentes d’une inflation contenue et les banques centrales devraient abaisser les taux nominaux pour maintenir des taux réels plus neutres. Les baisses de taux d’intérêt au premier semestre de l’année devraient soutenir les rendements obligataires à court terme, même si ces baisses sont déjà prises en compte dans les taux de rendement actuels. Les autorités monétaires semblent avoir terminé leur cycle de relèvement des taux d’intérêt. Par conséquent, le risque de rendements obligataires négatifs prononcés découlant de nouvelles hausses des taux d’intérêt est minime par rapport à 2022 et aux trois premiers trimestres de 2023. De plus, les investisseurs obligataires profiteront de taux de rendement de départ plus élevés.

- Le taux des obligations canadiennes à 10 ans a reculé de 0,21 % en 2023 pour s’établir à 3,12 % grâce à une remontée des obligations en fin d’année. Nous continuons de croire que les forces structurelles devraient maintenir les taux obligataires à des niveaux élevés par rapport à la période qui a suivi la crise financière mondiale. Toutefois, comme nous prévoyons une légère récession au Canada en 2024, nous croyons que les taux obligataires pourraient diminuer, surtout dans le cas des échéances à court terme, et que les possibilités de baisse pour les échéances à moyen et à long terme sont moins importantes. Les taux à long terme reflètent déjà des valorisations comparables à celles d’une récession. De plus, les facteurs techniques au Canada, dont la forte demande des régimes de retraite et l’offre insuffisante d’obligations à 30 ans, continuent de peser sur les taux à long terme. Toutefois, certains de ces facteurs pourraient se dissiper à mesure que les régimes de retraite approchent de leur répartition cible et que les taux obligataires à long terme deviennent moins intéressants. Cette situation pourrait exercer des pressions à la hausse sur les taux à long terme en 2024. Pour l’année, nous nous attendons à ce que le taux des obligations du gouvernement du Canada à 10 ans se situe dans une fourchette de 2,75 % à 4 %, le taux de départ de 2024 se situant déjà dans la partie inférieure de cette fourchette.

- L’indice obligataire universel FTSE Canada a progressé de 6,7 % en 2023, évitant de justesse une troisième année consécutive de rendements négatifs, jamais vue auparavant, grâce à un solide rebond au quatrième trimestre. Nous sommes optimistes pour les obligations en 2024, car nous nous attendons à ce que les faibles pressions à la hausse sur les taux à long terme soient compensées par les pressions à la baisse sur les taux à court terme. Les écarts de taux pourraient s’élargir en cas de ralentissement plus prononcé, mais, étant donné que nous prévoyons une légère récession au Canada, les écarts de taux devraient se resserrer après l’élargissement initial. Nous prévoyons un rendement de 3 % à 6 % pour l’indice obligataire universel FTSE Canada en 2024, comparativement à un taux de rendement courant de 3,94 %.

Graphique 15 : Après de solides gains l’an dernier, les rendements devraient encore être positifs en 2024

Sources : TSX, FTSE Global Debt Capital Market Inc., S&P Global, MSCI.

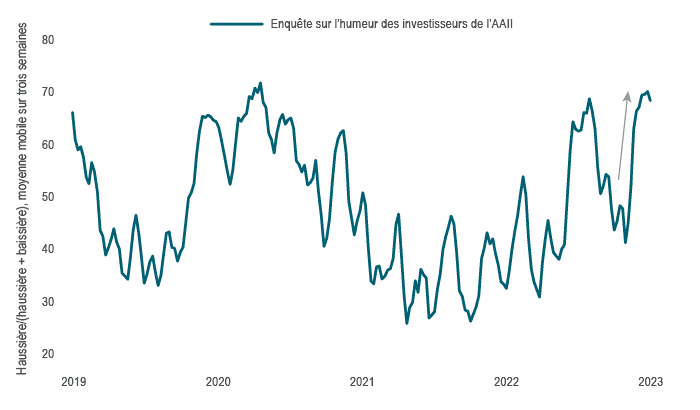

Stratégie et composition de portefeuille

La remontée des catégories d’actif à la fin de 2023 a procuré de solides rendements aux investisseurs après une année 2022 décevante. Bien qu’une grande partie du rendement de l’indice S&P 500 en 2023 ait été attribuable aux actions des sept géants, l’élargissement de la reprise à tous les secteurs GICS a marqué un changement d’humeur important. D’ici la fin de 2023, l’humeur des investisseurs, un indicateur à contre-courant à des niveaux extrêmes, est passée du pessimisme au neutre, et a maintenant atteint son niveau le plus optimiste depuis avril 2021. Cette amélioration a coïncidé avec la hausse des marchés boursiers et obligataires. Toutefois, cette situation favorise maintenant le risque de baisse, surtout si l’atterrissage en douceur ne se concrétise pas. À l’heure actuelle, les cours boursiers tiennent maintenant compte d’un scénario parfait. Il faut valider les fortes baisses de taux déjà prises en compte dans les marchés obligataires, la poursuite d’une croissance supérieure à la tendance et l’atténuation de l’inflation, une combinaison qui semble improbable.

Le virage de la Fed vers une politique plus expansionniste ne fait que soutenir l’approche d’un atterrissage en douceur pour l’instant, même si elle pourrait être considérée éventuellement comme une erreur de politique. Quoi qu’il en soit, il pourrait y avoir des baisses sur les marchés boursiers si l’économie ralentit plus que prévu ou si la décélération de l’inflation stagne. Les valorisations, en particulier aux États-Unis, sont devenues de plus en plus chères, même si la baisse des taux d’intérêt aide à justifier ces niveaux. Les valorisations canadiennes sont moins élevées, ce qui reflète la composition différente du marché et les craintes d’une détérioration des perspectives. Par conséquent, nous prévoyons que les gains boursiers seront principalement attribuables à la croissance des bénéfices plutôt qu’à l’expansion des ratios.

La croissance des revenus pourrait être mise à mal si le PIB nominal ralentit considérablement ou se contracte. De plus, compte tenu de la solide performance de décembre et de l’optimisme actuel, il pourrait y avoir un risque de baisse à court terme pour les rendements boursiers. Quoi qu’il en soit, nous croyons que les marchés boursiers produiront des rendements positifs dans l’ensemble pour l’année.

Sur le plan géographique, nous prévoyons des rendements boursiers positifs dans les marchés développés et émergents, les marchés émergents et le Canada affichant probablement les meilleurs rendements dans l’ensemble, malgré une faiblesse potentielle à court terme. Les marchés émergents devraient profiter de la dépréciation du dollar américain lorsque la Fed commencera à abaisser les taux d’intérêt. Cela aura pour effet de soutenir l’activité économique dans la région, car la vigueur du dollar américain a une incidence négative sur le volume des échanges commerciaux et sur un certain nombre de paramètres financiers, dont la disponibilité du crédit et les entrées de capitaux. Les actions canadiennes devraient profiter d’une reprise des bénéfices après une légère récession, et le risque de contraction des ratios devrait être moins élevé que celui des actions américaines compte tenu des valorisations de départ plus intéressantes.

Les actions à petite capitalisation, plus sensibles aux cycles économiques et affichant souvent des bénéfices plus volatils que les actions à grande capitalisation, justifient une approche prudente à l’aube de 2024, compte tenu du risque persistant d’un repli, en particulier au Canada. Malgré le changement de cap de la Fed, nous croyons que les risques associés aux actions à petite capitalisation – baisse des perspectives de rentabilité et accroissement de la volatilité – l’emportent toujours sur les rendements potentiels. Nous ne prévoyons pas une expansion généralisée des ratios des actions à petite capitalisation, mais nous demeurons ouverts à une augmentation de nos placements si des signes d’une reprise généralisée de la croissance mondiale émergent.

Les valorisations du marché obligataire au Canada demeurent généralement favorables, même si la forte baisse des taux obligataires à la fin de 2023 laisse entrevoir des conditions de surachat. Quoi qu’il en soit, comme les taux obligataires se situent à des niveaux intéressants et que les banques centrales devraient commencer à abaisser les taux d’intérêt en 2024, les obligations présentent un profil risque-rendement intéressant.

Répartition de l’actif

- Malgré des prévisions de rendements positifs pour les obligations et les actions, nous avons commencé l’année avec une position défensive. La répartition de l’actif des portefeuilles équilibrés favorise actuellement les liquidités en raison de l’amélioration des taux de rendement, en partie attribuable à l’inversion des courbes de taux. Les actions et les obligations sont sous-pondérées par rapport aux niveaux cibles de l’indice de référence, la sous-pondération des obligations étant moins importante que celle des actions. Du côté des actions, nous préférons les actions canadiennes aux actions mondiales.

- Comme les marchés boursiers et obligataires prennent en compte d’importantes baisses des taux d’intérêt, nous devrions nous attendre à un certain renversement de la reprise de fin d’année 2023 à court terme. Une réévaluation du scénario d’un atterrissage en douceur par les marchés boursiers pourrait entraîner un délestage qui représenterait une occasion intéressante de revenir aux actions, en particulier aux actions canadiennes, aux actions à petite capitalisation et aux actions des marchés émergents.

Graphique 16 : L’humeur est devenue extrêmement positive

Sources : AAII, Macrobond.

Sélection des titres et des secteurs

- Dans l’ensemble, les marchés boursiers semblent chers, mais certains segments ont déjà pris en compte un repli, et nous ajoutons des titres de sociétés cycliques dont les valorisations sont favorables.

- Nous privilégions également les sociétés capables de générer une croissance des bénéfices dans un contexte de baisse des revenus. Ces sociétés devraient être en mesure de profiter de la croissance de leur chiffre d’affaires en raison des tendances à long terme et de surmonter certaines difficultés cycliques. Il peut s’agit de sociétés qui profitent de la décarbonisation, de la réorganisation de la chaîne d’approvisionnement, des dépenses en immobilisations et de la construction, ainsi que de sociétés qui intègrent l’IA ou y sont exposées.

- Les sociétés affichant des flux de trésorerie disponibles stables et durables sont également favorisées. Ces sociétés peuvent stimuler la croissance des bénéfices au moyen de rachats d’actions et d’activités de fusions et d’acquisitions relutives (lorsque le bénéfice d’une société acquéreuse augmente à la suite d’une transaction).

Obligations de sociétés

- À l’instar des marchés boursiers, les obligations de sociétés se sont bien comportées jusqu’à la fin de 2023. Les taux obligataires ont augmenté au cours des dernières années et, malgré le resserrement des écarts de taux en 2023, le rendement global demeure intéressant pour les investisseurs. La demande pour les titres de créance de catégorie investissement et les titres à rendement élevé est forte, parce qu’ils offrent des rendements intéressants comparativement aux primes de risque minimes des actions qui montrent que le ratio des bénéfices par rapport aux taux des obligations du Trésor à 10 ans avoisine son plus bas niveau des dernières décennies.

- Les écarts de taux des obligations de sociétés, qui se situent à environ 155 points de base (pb) au-dessus de ceux des obligations souveraines après un resserrement à la fin de l’année, avoisinent leur moyenne sur 15 ans. Ces écarts de taux sont exceptionnellement serrés pendant une période de faiblesse attendue associée à un ralentissement de l’économie et des bénéfices au Canada. Ces écarts de taux sont loin des niveaux observés lors des trois dernières récessions où ils ont généralement dépassé 200 pb. Compte tenu de l’incidence de la reprise de fin d’année sur les valorisations, une nouvelle compression des écarts de taux semble relativement limitée pour l’instant.

- Les écarts de taux se situent actuellement au milieu des fourchettes historiques. Nous estimons qu’il est très avantageux de détenir des obligations de sociétés dans des secteurs où le taux de rendement est favorable, tout en ajustant l’exposition globale aux titres de créance en conséquence, compte tenu du potentiel limité d’un resserrement important des écarts de taux.

Graphique 17 : Le resserrement récent des écarts de taux laisse peu de place à une nouvelle compression.

Remarque : Écart moyen des obligations de sociétés dans l’indice des obligations universelles FTSE.

Sources : FTSE Global Debt Capital Markets Inc. et Gestion de placements Connor, Clark & Lunn Ltée.

Durée et courbe des taux

- Au quatrième trimestre de l’an dernier, les taux obligataires ont chuté aux États-Unis et au Canada, effaçant ainsi les gains du trimestre précédent. En ce début d’année 2024, les attentes de ralentissement et, par conséquent, de rendement supérieur des obligations sont bien connues. Néanmoins, le point de départ semble défavorable après la baisse des taux en fin d’année. L’adoption d’une stratégie de durée plus longue que l’indice de référence dépend maintenant d’une récession plus prononcée, étant donné que les marchés prennent en compte cinq baisses de taux d’intérêt au Canada à partir du printemps. Il s’agit d’une décision audacieuse, malgré notre point de vue austère de la croissance au Canada. De plus, le marché semble tout à fait optimiste devant l’éventualité d’une réaccélération de l’inflation ou même d’un rebond de la croissance – chacun de ces facteurs devrait faire augmenter les taux de rendement à long terme. Pour cette raison, nous commençons l’année avec une durée plus courte que celle de l’indice de référence.

- Notre plus grande conviction réside dans la dynamique de la courbe des taux. Les taux à court terme ont été supérieurs à ce que la plupart des prévisionnistes attendaient l’an dernier, et les achats actifs de régimes de retraite, conjugués aux craintes d’une récession, ont fait baisser les taux de rendement à long terme. La courbe des taux a donc atteint son niveau le plus inversé depuis le début des années 1990 (environ -125 pb entre les taux des obligations du gouvernement du Canada à 2 ans et à 10 ans), qui est resté inchangé pendant la majeure partie de l’année, contrairement au reste du monde où les courbes des taux se sont moins inversées. En période de récession, la normalisation de la courbe menée par les taux à court terme est probable, tandis que le segment à long terme peut subir des pressions à la hausse en raison de facteurs techniques ou inflationnistes potentiels, comme l’augmentation de l’offre d’obligations mondiales et la poursuite d’un programme d’assouplissement quantitatif, en particulier aux États-Unis. Selon nous, même dans un scénario de récession, les taux à long terme au Canada ont peu de marge de manœuvre pour se redresser en raison des attentes du marché et des facteurs techniques qui ont pesé sur les taux à long terme. Par conséquent, nous prévoyons une normalisation de la courbe des taux selon divers scénarios en 2024.

- Les obligations à rendement réel offrent également un profil risque-rendement intéressant, car le marché tient largement compte du risque de réaccélération de l’inflation.

Graphique 18 : Les taux à 10 ans se sont repliés très rapidement

Source : Macrobond.

Graphique 19 : La courbe des taux devrait se normaliser

Source : Macrobond.

Sommaire

- Nous croyons que l’actualité politique et l’incertitude domineront une grande partie des débats cette année et atténueront l’incidence d’un modeste ralentissement cyclique. Ces dernières années ont été marquées par la fin de la stagnation à long terme, car les gouvernements ont redécouvert le pouvoir de la politique budgétaire, un facteur ayant joué un rôle important dans l’inflation. Nous prévoyons que les investissements publics et privés se poursuivront afin de renforcer les chaînes d’approvisionnement, de lutter contre les menaces à la cybersécurité, de fortifier les sources d’énergie et les activités commerciales pour faire face aux changements climatiques, et d’attirer et de retenir des travailleurs au moyen de changements démographiques. De plus, l’émergence et les répercussions de l’IA ont ajouté un potentiel d’investissement supplémentaire pour tirer parti des gains de productivité. Ces thèmes façonnent nos perspectives pour 2024. Nous prévoyons que les banques centrales délaisseront la lutte contre l’inflation pour adopter une approche plus équilibrée, compte tenu des dommages causés par les hausses de taux. Tous ces facteurs poseront des défis à court terme pour les marges et les bénéfices des sociétés et présenteront des occasions plus tard, car les valorisations deviennent attrayantes. Nos perspectives sont généralement favorables et nous ajusterons le positionnement du portefeuille pour tirer parti des occasions dans un contexte de volatilité attendue.