Les Prévisions de cette année commencent par un résumé de 2025, avant d’explorer les thèmes à long terme qui façonnent nos perspectives et d’analyser les facteurs cycliques à court terme qui influent sur l’économie, l’inflation et la politique monétaire. Nous évaluons les valorisations boursières et, en tenant compte de ces éléments, nous établissons notre stratégie de portefeuille.Tout au long de l’année, vous trouverez des mises à jour des Prévisions dans notre bulletin trimestriel Perspectives. |

Introduction

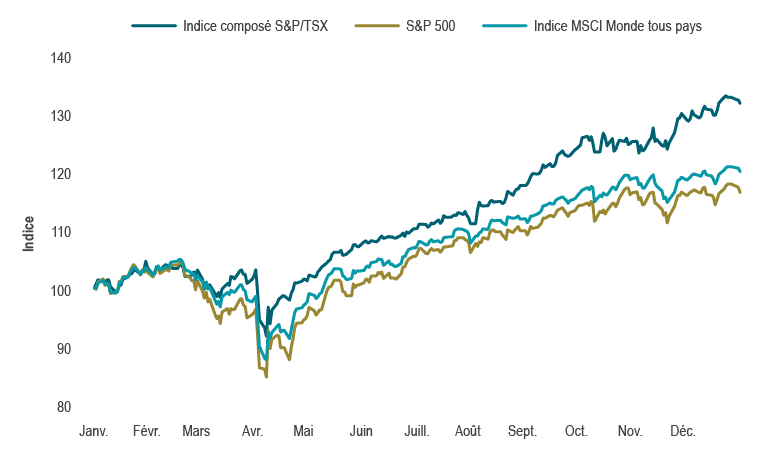

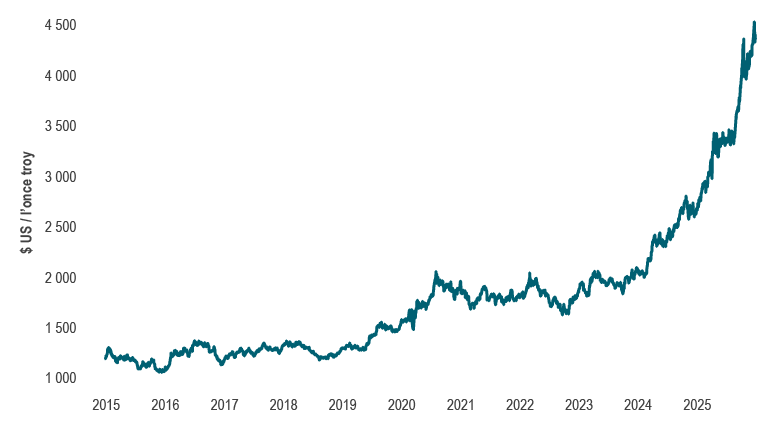

L’année 2025 a été marquée par des chocs, puis par de la résilience. Malgré l’incertitude extrême entourant les politiques, les marchés boursiers ont enregistré de solides gains pour une troisième année consécutive, les investisseurs ayant fait abstraction de la situation géopolitique et mis l’accent sur la durabilité des bénéfices et les investissements axés sur l’intelligence artificielle (IA). Les actions canadiennes ont inscrit des rendements supérieurs, profitant de la stabilité relative des politiques, de la résilience de la croissance et d’une flambée des prix de l’or dans un contexte d’incertitude géopolitique et institutionnelle.

Alors que 2026 commence, les marchés font face à moins de tensions immédiates que les années précédentes, mais les résultats demeurent très sensibles aux politiques, à l’inflation et à la confiance. Dans les pages qui suivent, nous présentons la stratégie et le positionnement de nos portefeuilles, et nous abordons les influences cycliques à court terme et à long terme sur les marchés.

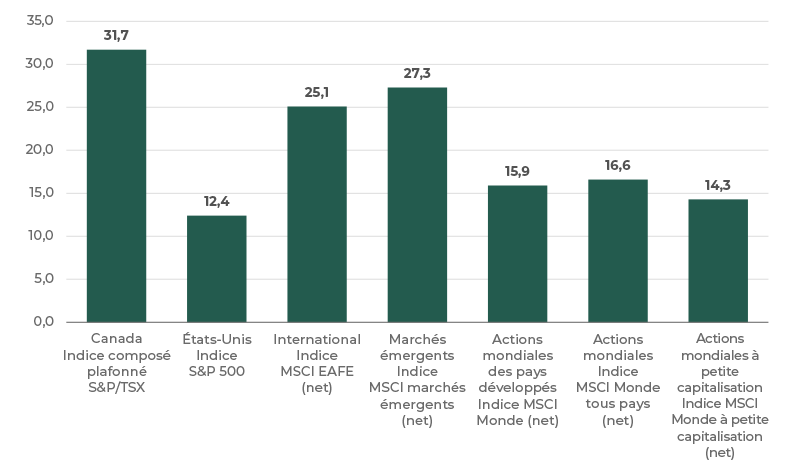

Graphique 1 : Solides gains des marchés boursiers en 2025, menés par le Canada

Rendements totaux en monnaie locale recalculés au 1er janvier 2025 à 100

Sources : TMX, S&P Global, MSCI et, Macrobond

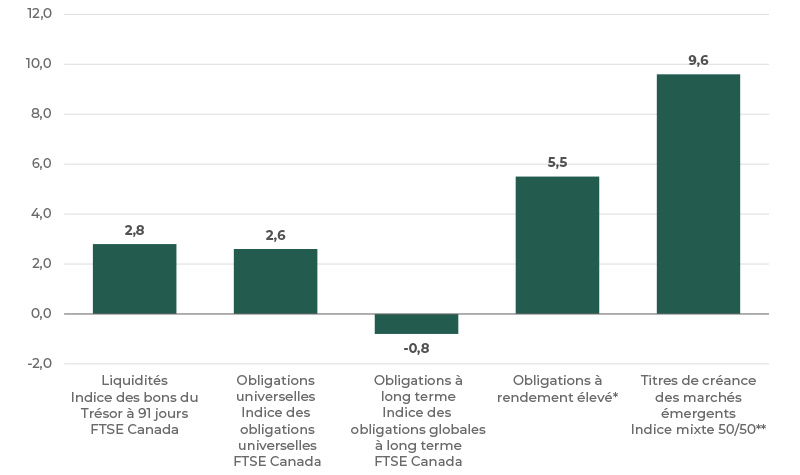

Graphique 2 : Hausse du prix de l’or en 2025

Sources : CME group, Macrobond

Stratégie et positionnement des portefeuilles en 2026

Les marchés boursiers entament l’année 2026 dans un contexte favorable. Des politiques monétaires et budgétaires expansionnistes ainsi qu’une solide croissance nominale favorisent un contexte propice aux actions. Les bénéfices des sociétés demeurent résilients, soutenus par une solide croissance nominale et l’atténuation des pressions sur les coûts. Les investissements axés sur l’IA continuent de façonner la répartition du capital dans les secteurs des technologies de l’information, de l’industrie, des infrastructures énergétiques et des services aux collectivités, tandis que les attentes en matière de productivité continuent de contribuer de façon importante aux valorisations. Par ailleurs, les valorisations élevées aux États-Unis atténuent le potentiel de hausse, mais représentent une meilleure valeur au Canada et sur d’autres marchés non américains.

Les marchés obligataires reflètent un équilibre entre le ralentissement des marchés de l’emploi ainsi que les préoccupations budgétaires et liées à l’inflation à long terme. Les taux à long terme demeurent confinés dans une fourchette « élevée pendant plus longtemps » en raison de l’expansion budgétaire persistante, de la reconfiguration des structures de pouvoir mondiales et des besoins d’investissement soutenus. L’assouplissement de la politique monétaire devrait se poursuivre au début de l’année, dans un contexte de préoccupations persistantes à l’égard de la crédibilité des banques centrales face à une inflation sous-jacente tenace.

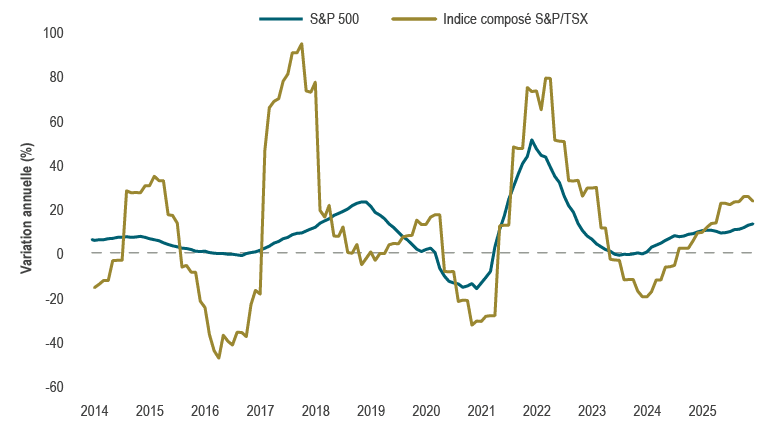

Graphique 3 : La croissance des bénéfices demeure solide

Croissance des bénéfices

Sources : I/B/E/S, Bloomberg, Macrobond

Répartition de l’actif

Le contexte macroéconomique favorise une approche équilibrée qui tient compte à la fois des progrès réalisés en matière de désinflation et de la persistance des forces structurelles qui maintiennent les taux à long terme à des niveaux élevés. Même si l’assouplissement de la politique monétaire soutient les actifs à risque, nous conservons une position neutre à l’égard des actions et une légère sous-pondération des titres à revenu fixe. Nous préférons les actions canadiennes et des marchés émergents aux actions mondiales.

Positionnement fondamental des actions

Nos portefeuilles fondamentaux d’actions ont ajouté des sociétés cycliques de grande qualité qui profiteront de l’élargissement de la croissance économique, notamment dans les secteurs financiers et de l’automobile. Nous avons étoffé nos placements dans les infrastructures afin de profiter des dépenses en immobilisations liées à l’IA ainsi que de la démondialisation et des politiques protectionnistes. Nous avons également étoffé nos placements dans des producteurs d’or à moyenne capitalisation, car les prix au comptant favoriseront de solides flux de trésorerie disponibles au cours de l’exercice. Nous avons réduit le nombre de sociétés à faible croissance et sensibles aux taux d’intérêt en raison des prévisions de volatilité des taux d’intérêt.

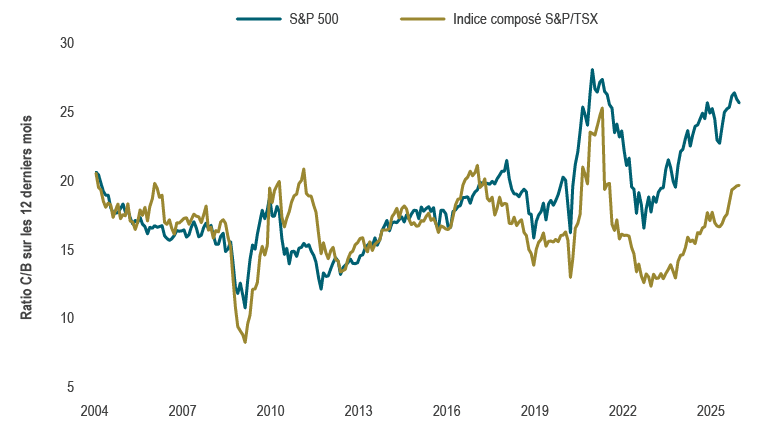

Graphique 4 : Potentiel d’expansion limité

Sources : I/B/E/S, Bloomberg, Macrobond

Positionnement des titres à revenu fixe

Dans les portefeuilles de titres à revenu fixe, nous gérons l’exposition à la durée de façon tactique dans la récente fourchette des taux obligataires, car les taux d’intérêt fluctuent en fonction des mauvaises surprises économiques et des pressions à la hausse sur les taux à long terme. Les taux à long terme devraient subir des pressions à la hausse, une tendance mondiale. Nous maintenons une préférence pour l’accentuation de la courbe des taux. Par ailleurs, les taux à court terme au Canada, qui anticipent actuellement des hausses du taux cible par la banque centrale, devraient afficher un potentiel de hausse limité à partir de maintenant.

L’atténuation de l’inflation et la stabilité de la demande soutiennent les données fondamentales des titres de créance, et la vigueur des bénéfices, des revenus et du contexte politique devrait persister. Toutefois, les écarts de taux les plus serrés depuis plus de dix ans, combinés à une dynamique risque-rendement asymétrique, ont donné lieu à une exposition globale neutre. Du côté des titres de créance, nous préférons les obligations de sociétés aux obligations provinciales.

Thèmes à long terme qui façonnent les perspectives

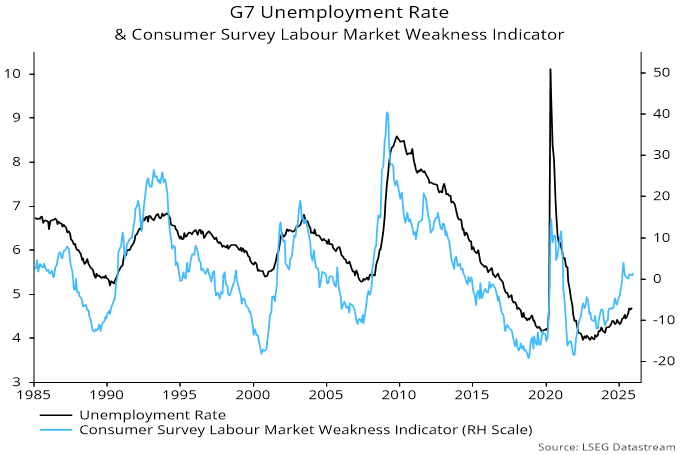

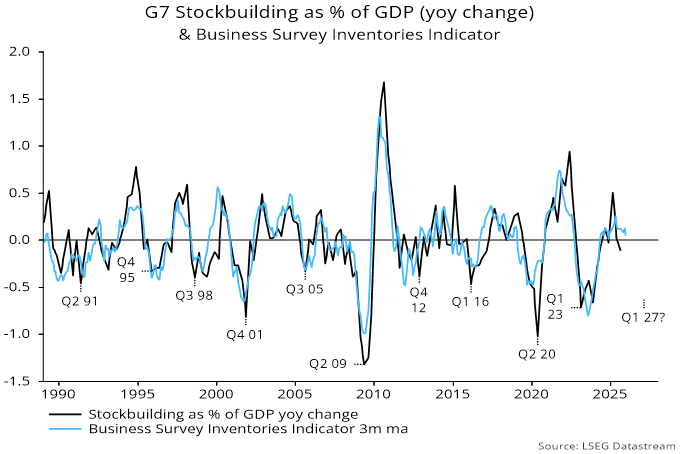

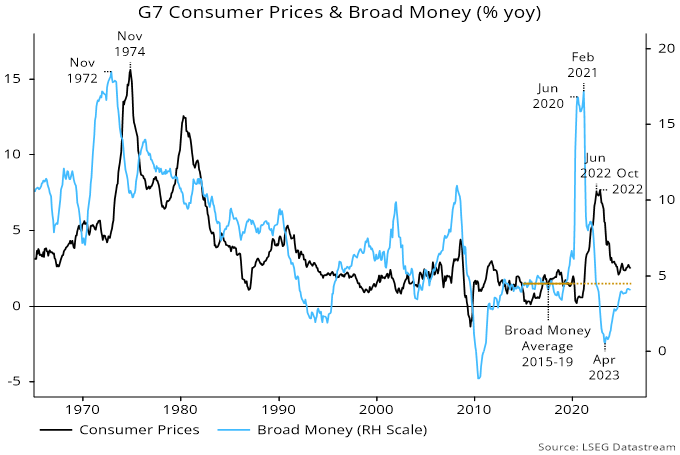

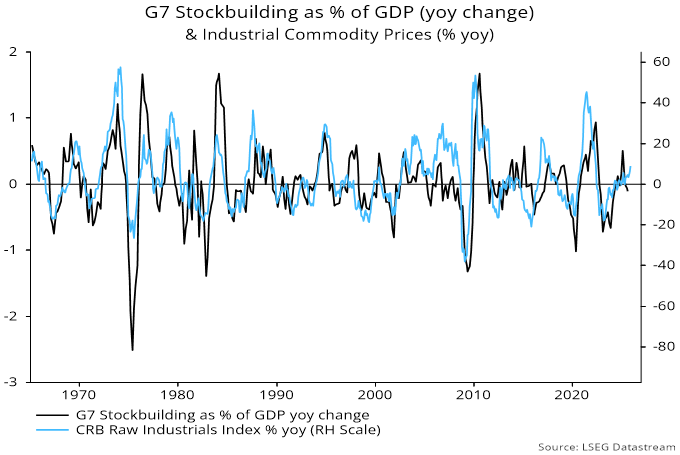

Inflation : un seuil inférieur plus élevée et plus volatile

La désinflation des deux dernières années reflète la dissipation des chocs aigus, et non un retour aux niveaux d’avant 2020. Les réseaux commerciaux mondiaux s’adaptent pour raccourcir les chaînes d’approvisionnement, privilégier la résilience et faire passer les facteurs géopolitiques avant la rentabilité. Le vieillissement de la population et la réduction de l’immigration impliquent une diminution de la population en âge de travailler et un resserrement des marchés de l’emploi. Le renouvellement à grande échelle des infrastructures ainsi que la modernisation et l’expansion de la défense, conjugués à des investissements dans la transition énergétique, renforcent les pressions à la hausse sur les coûts. La croissance soutenue du PIB nominal maintiendra des taux de croissance plus élevés pour les salaires, les loyers, les bénéfices et les dépenses publiques. Dans ce contexte, il demeure essentiel de maintenir la confiance dans l’indépendance des banques centrales, car toute érosion de la crédibilité de la Réserve fédérale américaine (la Fed) augmenterait le risque à long terme que les attentes d’inflation soient moins solidement ancrées. L’inflation devrait fléchir, mais présenter un seuil inférieur plus élevée, une plus grande volatilité et un risque accru de résurgence si la demande se raffermit ou si la politique monétaire est assouplie prématurément.

L’IA et l’incertitude liée à la productivité

L’IA transforme la répartition du capital, la demande de main-d’œuvre et la stratégie des entreprises, mais son incidence macroéconomique demeure inégale. Les effets à court terme sont hautement capitalistiques, car l’adoption s’est accélérée, stimulant les investissements dans les centres de données, les semi-conducteurs et les infrastructures électriques. Pour financer cette expansion, les sociétés se tournent de plus en plus vers l’émission de titres de créance, tant par appel public à l’épargne que placement privé. Cela reflète l’ampleur de leurs ambitions, mais présente également des risques pour la stabilité financière si les conditions de financement se resserrent ou si les rendements prévus ne se concrétisent pas. Même si les utilisateurs précoces demeurent confiants quant au transfert des tâches cognitives routinières, l’IA n’a pas encore réalisé les gains de productivité promis. Les avantages à long terme dépendent de sa diffusion dans les processus d’entreprise, de la refonte organisationnelle et de l’adaptation de la main-d’œuvre, ce qui prend généralement du temps. Une question plus profonde concerne les conséquences sociales à long terme, en particulier la façon dont les répercussions sur la distribution et l’emploi seront gérées. L’IA représente à la fois une puissante occasion de croissance et une source d’incertitude quant au déplacement de la main-d’œuvre, aux inégalités et à la stabilité financière.

Renforcement du rôle de l’État et domination budgétaire

La politique budgétaire est passée d’un soutien cyclique à une force structurelle persistante. Même si les banques centrales ont réduit les taux d’intérêt, les déficits bien établis sur la scène politique, les politiques industrielles, les dépenses militaires et les investissements liés au climat créent une puissante combinaison de mesures de soutien . Cela favorise la croissance et l’emploi et réduit la probabilité d’un repli. Toutefois, cela empêche la politique monétaire de mettre en œuvre des mesures restrictives en raison de la forte augmentation des coûts du service de la dette. Cette dynamique entraîne des réactions asymétriques à l’inflation, qui risque de se stabiliser au-dessus de la cible. Les fortes émissions d’obligations et la sensibilité au service de la dette se traduisent par une hausse des primes à l’échéance, un élargissement des fourchettes de taux et une plus grande volatilité des taux à long terme.

Situation géopolitique et fragmentation du monde

La mondialisation fait place à la régionalisation et à l’harmonisation stratégique. Le commerce, les flux de capitaux et les chaînes d’approvisionnement sont de plus en plus influencés par les préoccupations liées à la sécurité plutôt que par le souci d’efficacité. Les pays situés à la croisée des réalignements, comme le Mexique, certaines régions de l’Asie du Sud-Est et le Canada, sont bien placés pour en profiter. Toutefois, cette réorganisation mondiale augmente les coûts, complique la coordination et maintient des primes de risque plus élevées. Par conséquent, les spécialistes mondiaux de la répartition réévaluent la forte exposition aux actifs libellés en dollars américains. Bien que le dollar américain demeure dominant, la diversification entre les devises, les territoires et les actifs réels s’accroît graduellement.

Hyper-financiarisation et fragilité

Les marchés financiers exercent désormais une influence démesurée sur les résultats économiques réels. La consommation, l’embauche et l’investissement sont de plus en plus sensibles aux cours des actifs, en particulier des actions. Jusqu’à présent, la concentration des effets de richesse au sommet de la distribution des revenus a soutenu la croissance des dépenses. Toutefois, cela accroît la vulnérabilité globale des consommateurs face à un renversement de la confiance des marchés. Cela est particulièrement vrai compte tenu de la hausse des taux d’intérêt (qui pénalise les emprunteurs et favorise les épargnants) et de l’inflation élevée qui pèse de manière disproportionnée sur les personnes à faible revenu. Les risques liés aux marchés financiers sont exacerbés sur les marchés privés, où l’endettement est plus élevé, la transparence est moins grande et la liquidité est plus faible. Cela peut entraîner l’inadéquation des valorisations à mesure que les pressions de refinancement, en particulier pour financer le développement de l’IA, augmentent.

Perspectives cycliques pour l’année

États-Unis : poursuite de l’expansion en milieu de cycle, avec des risques d’inflation

Les États-Unis amorcent l’année 2026 dans une phase d’expansion en milieu de cycle soutenue par des mesures de relance budgétaire, un assouplissement des conditions financières et des dépenses en immobilisations soutenues dans le domaine de l’IA. Les consommateurs à revenu élevé continuent de résister et la disponibilité du crédit s’améliore. Toutefois, les marchés de l’emploi ralentissent progressivement, l’inflation des services demeure tenace et les tarifs douaniers commencent à se répercuter sur les prix. Les risques d’inflation sont asymétriques : une reprise de la demande ou une politique trop expansionniste pourrait raviver l’inflation et contraindre la Fed à adopter un ton moins conciliant que ne le prévoient les marchés.

Europe : stabilisation graduelle malgré des difficultés structurelles

L’Europe montre des signes de stabilisation graduelle grâce à une souplesse budgétaire accrue et à des baisses de taux qui assouplissent les conditions financières. Les dépenses en défense et en infrastructures soutiennent l’activité, notamment en Allemagne. Cependant, la fragmentation politique des gouvernements de coalition et le populisme laissent présager des tensions budgétaires croissantes, car les mesures d’austérité budgétaire suscitent peu d’enthousiasme. Les pressions commerciales et les coûts de la transition énergétique freineront la croissance dans la région. L’inflation ralentit, mais la dynamique salariale découlant des tendances démographiques défavorables, combinée à la hausse des coûts des aliments et de l’énergie, continue de présenter un risque de hausse.

Chine : modération maîtrisée

La Chine poursuit un ralentissement contrôlé, la croissance étant alimentée par la fabrication, les exportations et les dépenses publiques plutôt que par la consommation. La correction du secteur immobilier continue de peser lourdement sur la confiance des ménages. L’inflation demeure inférieure à la cible, la faiblesse du pouvoir de fixation des prix et la capacité industrielle insuffisante exerçant des pressions à la baisse. Les mesures de soutien sont ciblées, les autorités privilégiant la stabilité financière et ne souhaitant pas stimuler le marché de l’habitation de façon vigoureuse. Des risques externes persistent, surtout en raison des échanges commerciaux, mais des mesures d’assouplissement et de stabilisation supplémentaires devraient contribuer à réduire les risques de déflation cette année.

Canada : reprise de la croissance de la production potentielle

Le Canada a mieux résisté que prévu en 2025, malgré d’importants chocs commerciaux et la faiblesse du marché de l’habitation. L’endettement des ménages, le refinancement des prêts hypothécaires, le ralentissement de la croissance de la population et l’humeur morose des entreprises demeurent des contraintes. Dans cette perspective, on s’attend à ce que les risques s’atténuent. Les dépenses budgétaires dans les infrastructures, le logement et la défense ont un effet positif, tandis que l’inflation contenue donne à la Banque du Canada la marge de manœuvre nécessaire pour maintenir une politique expansionniste. Les tensions commerciales pourraient reprendre dans le cadre de la renégociation de l’ACEUM, mais le Canada entame 2026 dans un contexte d’amélioration de la dynamique de l’emploi et de reprise de la croissance de la production potentielle.

Conclusion

Après trois années consécutives de solides rendements boursiers, le contexte de placement au début de 2026 est en pleine mutation. Le rendement des actions devrait de plus en plus être attribuable à la croissance des bénéfices plutôt qu’à l’expansion des valorisations, dans un contexte macroéconomique qui demeure généralement favorable. Au Canada, l’exposition aux matières premières, l’amélioration de la croissance des bénéfices et les valorisations relativement intéressantes contrastent avec le marché américain, où les valorisations sont élevées, tandis que les taux obligataires semblent confinés dans une fourchette, l’inflation et les pressions sur les taux d’intérêt s’annulant mutuellement.

Au-delà du cycle à court terme, les marchés sont façonnés par de puissantes forces à long terme. La fragmentation géopolitique, les déficits budgétaires importants et persistants et les investissements rapides liés à l’IA redéfinissent la croissance, l’inflation et les contraintes en matière de politique. L’inflation s’atténue, mais devrait rester plus volatile qu’avant la pandémie.