We have written extensively in recent months on how monetary and currency signals may be hinting that we are on the cusp of a “virtuous circle” for performance in EM equities. For any who missed it, a few recent pieces below:

Implications of Asian currency tremors

‘Beautiful’ tariffs and the end of exceptionalism

Are emerging markets on the cusp of a ‘virtuous circle’?

This is the most bullish we have been on the outlook for emerging market equities in over a decade.

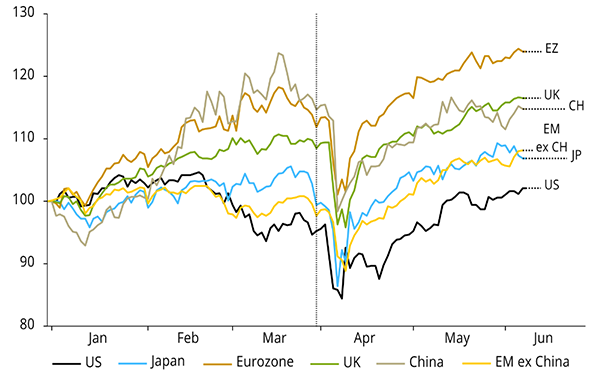

Recent momentum has been positive, with MSCI EM up 9% to the end of May, part of a broader upswing in markets outside of the United States.

MSCI Price Indices

USD Terms, 31 December 2024 = 100

Source: LSEG Datastream

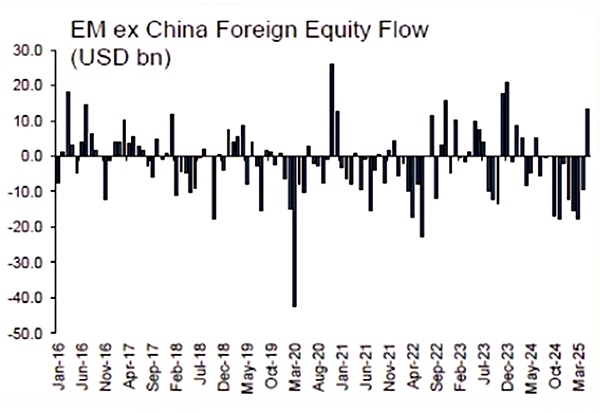

Macquarie Capital investment strategist Viktor Shvets wrote earlier this month that, in May, EM excluding China recorded the largest net inflow since December 2023. India ($2.3 billion), Taiwan ($7.6 billion) and Brazil ($2 billion) received the largest flows, helping to buck a trend of selling through 2024 and early 2025.

EM ex-China Net Foreign Flows (US$ bn) – strong flow reversal

Source: Bloomberg; Macquarie Global Strategy (May 2025)

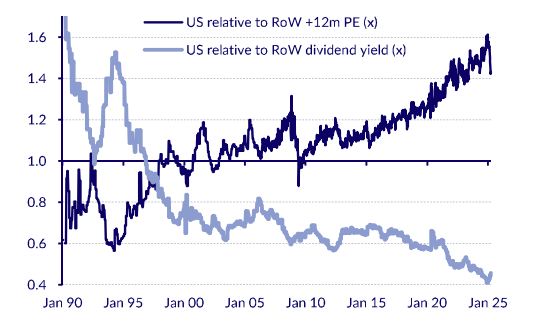

Persistent negative outflows over the past decade from EM into the United States have driven what by many measures is an unprecedented valuation gap.

US relative to the rest of the world forward PE and dividend yield

Source: CLSA (April 2025)

Some premium is no doubt deserved given stronger US growth versus the rest of the world post-GFC, along with a better environment for capital and innovation. However, such extreme valuations imply lofty relative future growth expectations and leave US equities vulnerable to negative catalysts.

As John Authers wrote in his Points of Return column for Bloomberg:

Ultimately, EMs benefit most from the decline of US exceptionalism, giving central banks room to cut rates, as noted by Points of Return, and letting fiscal authorities spend without worrying about tanking the currency.

In a world where no one is exceptional, as Macquarie’s Shvets puts it, EMs are no longer penalized. At best, he calls the fall of American exceptionalism a process, not a collapse — creating conditions for a gradual rise in US risk premia while avoiding disorderly asset repricing. Investors will continue narrowing spreads between US and non-US assets, supporting EMU and Japan. Ditto for EMs, especially those with stronger secular drivers, with India, Korea, and Taiwan standouts.

Currency tailwind for EM

Source: NS Partners & LSEG

Winners and losers

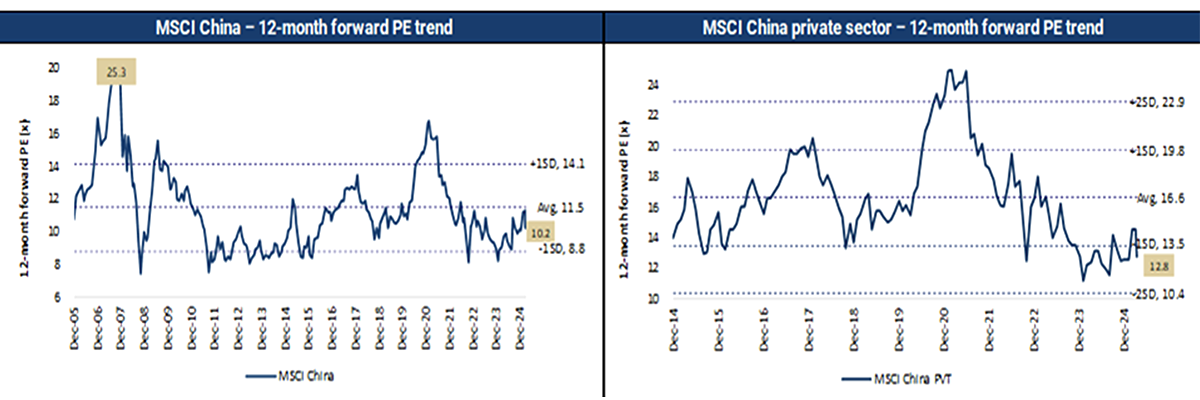

Despite being caught up in Liberation Day tariff chaos, MSCI China has returned 13.1% over the same period. Since 2023, China has been one of the strongest equity markets in the world. Despite the rally, valuations in many of the high-quality businesses that we like remain modest.

Source: Jefferies (March 2025)

Having led the way for EM over the last few years, Indian stocks returned just 3% as sentiment moderates.

South Korea bounced 18.7% as domestic political risks eased following the impeachment of former president Yoon Suk Yeol following his failed attempt to impose martial law in December 2024. Former opposition leader Lee Jae-myung was elected to the presidency in early June and will immediately grapple with a contracting economy which has been hit further by US tariffs.

Taiwan has been a laggard, its market flat over the period which includes the DeepSeek shock that hit AI supply chain stocks on fears of lower demand for the hardware used to power the technology.

Stocks in Southeast Asia are yet to fire this year despite being beneficiaries of a falling USD and improving global liquidity. Perhaps investors remain fearful that these smaller, open trading economies risk getting trampled at the feet of the two fighting elephants in the United States and China. In a meeting with our CIO Ian Beattie earlier this year in London, Malaysian Prime Minister Anwar explained what a difficult position his country is in. China is Malaysia’s biggest trading partner and second largest investor, while the United States is its largest investor and second largest trading partner! If trade tensions between China and the United States cool, then these markets should soar.

Elsewhere, South African stocks have boomed, rising 24.4% powered in part by the country’s gold miners, along with a tentative improvement in politics under the ruling national ANC/DA coalition.

Brazil and Mexico have largely avoided president Trump’s ire and have rallied despite challenging political and economic backdrops, up 20.0% and 28.3% respectively.

Huge rallies in Greece (47.5%) and Poland (43.3%) have been driven by a powerful cocktail of geopolitical realignment between Europe and the United States and fiscal stimulus combined with cheap valuations. The most notable catalyst has been Germany’s dramatic policy shift under Chancellor Friedrich Merz. His government has proposed a sweeping €500 billion infrastructure investment plan and a major increase in defence spending. Crucially, the proposal includes exempting defence expenditures exceeding 1% of GDP from the constitutional “debt brake,” a move that would allow for significantly more fiscal flexibility.

Turkey bucked the trend (-15%), the market tanking on news President Erdogan jailed a political rival on trumped up corruption charges. The portfolio is zero-weight Turkey, and we are not tempted by ever cheaper valuations while Erdogan threatens the rule of law.

Finally, the GCC was a mixed bag with Saudi Arabia (-5.2%) hit by a weaker oil price, while the UAE (14.9%) was much stronger.

Caveat

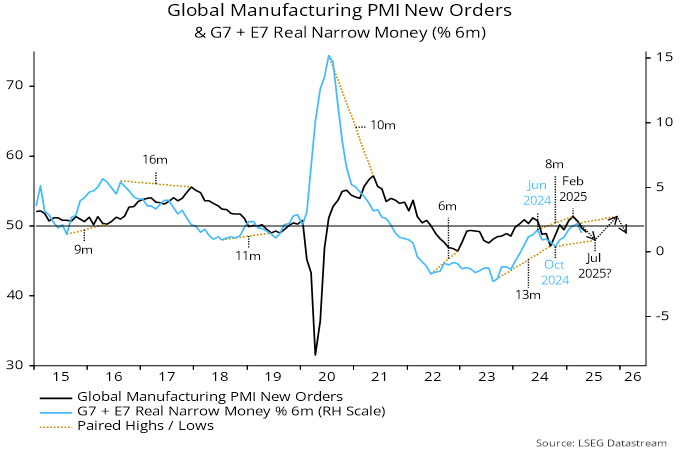

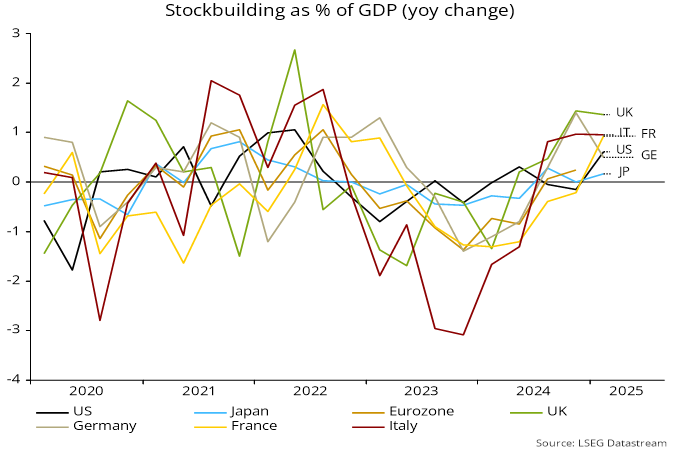

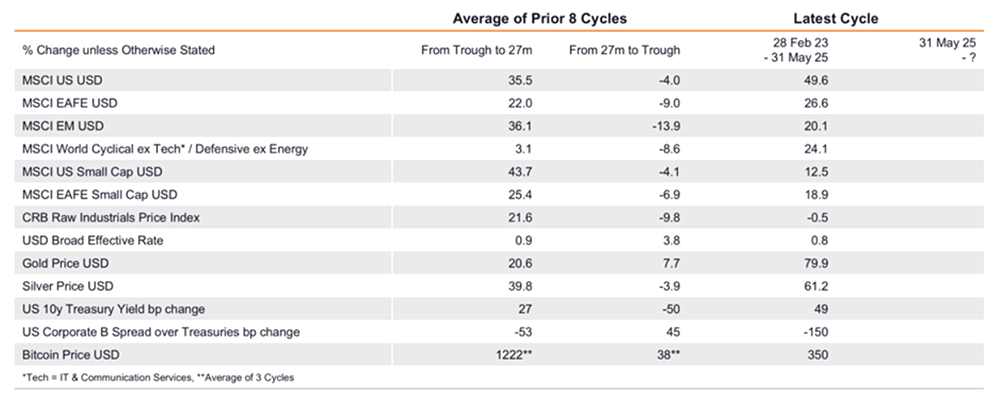

Monetary data in the United States had been signalling a slowdown this summer, and this is now likely to be exacerbated by tariffs with a muted recovery in the latter half of 2025. The best-case scenario for EM at present would be contained US economic weakness, a slowdown in underlying inflation and a sustained pace of rate cuts. The story would be one of a late-cycle catch-up in EM performance, as illustrated by the table below.

Stockbuilding cycle & markets: EM, small caps, industrial commodities lagging – catch-up potential?

Source: LSEG Datastream, own calculations / dating, as at 2 June 2025

We would expect EM to underperform in a hard-landing scenario, although this might be temporary given the lack of prior outperformance, followed by a strong early cycle phase. The chart from CLSA below shows prior phases of early cycle outperformance.

Emerging equities are an early cycle play: EM equity outperformance phases post US recessions

Source: CLAS, MSCI, NBER

Mexico’s scorching rally belies deteriorating institutional quality

Ducking US tariffs and in prime position to benefit from US friendshoring, Mexico has been one of the top performing emerging markets this year. Strong stock picking in our portfolio allowed us to keep up despite an underweight to the country. However, we have used the rally as an opportunity to take profits and increase our underweight on a view that investors underestimate the impact of recent judicial elections.

In June last year we flagged the potential for Morena’s dominance in congressional and presidential elections to expose investors to rising institutional risks – Political risks in EM spike as Indian, South African and Mexican elections surprise:

Crucially for investors, AMLO and Morena are pursuing policies that could threaten Mexico’s institutions. Institutional quality is a key factor in determining whether a country moves up the economic development ladder. …

Investors fear that a strengthened mandate will allow Sheinbaum (or even an outgoing AMLO) to undermine judicial independence,and pursue plans to eliminate autonomous government agencies overseeing telecoms, energy and access to information, as well as weaken electoral supervisory bodies.

Morena under president Sheinbaum pushed ahead with an unprecedented judicial overhaul, with Mexican citizens voting in early June to elect judges including for the Supreme Court. As reported by Bloomberg on the 2nd of June – Mexico Judicial Election Sees 13% Turnout in Historic Vote:

The controversial election asked voters to pick judges among several thousand hopefuls which marked a first of its kind experiment for a large democracy. The judicial overhaul could give Sheinbaum broad influence over a revamped judiciary, the only branch of government the leftist Morena party does not control.

Critics of the process argue that this will undermine the rule of law by injecting more politics into legal and constitutional disputes.

Only 13% of registered voters turned out to participate, tasked with choosing between thousands of candidates, while accounting for specialties while selecting an equal number of men and women.

Politicising the selection of the judicial officers compromises Mexico’s separation of powers between the executive, congress and judiciary. This is a step backward as it undermines the institutional pluralism within the country’s system of government, where different power centres provide checks and balances and ways for the system to self-correct.

Regressive judicial reform coupled with a fragile economy hit by tariff uncertainty, falling remittances from a deteriorating US labour market and deportation fears is the basis for added caution.

Risks are to the downside for Mexico’s industrial production in 2025

Source: GBM (June 2025)

Exposure to Mexico in our portfolio is now c. 1% versus c. 2% for the benchmark.

Given the direction of travel in macro risk, we will debate whether to downgrade our country rating for Mexico further in the coming weeks. We are always seeking competition for capital in the portfolio, and in LatAm we are seeing interesting opportunities emerge in places like Argentina, Peru and Brazil, all competing for risk budget.