Le dollar américain et les obligations du Trésor américain sont depuis longtemps considérés comme des actifs constituant une valeur « refuges ». Dans le présent numéro de Perspectives, nous nous demandons si les actifs américains sont en voie de perdre ce statut spécial.

Même si la volatilité des marchés s’est atténuée, les chocs d’avril ont mis en lumière plusieurs éléments intéressants qui méritent d’être explorés plus à fond.

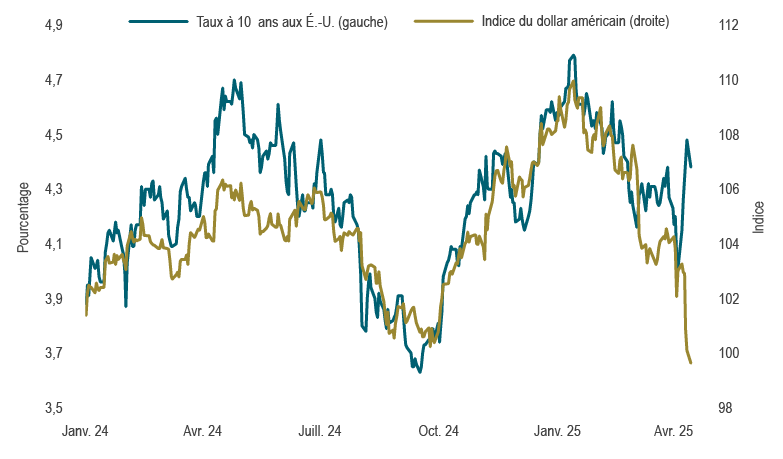

Les liens qui unissent habituellement les actifs risqués et sûrs ont commencé à se défaire, ce qui a compliqué la répartition de l’actif. Tandis que les marchés boursiers plongeaient, les taux des obligations du Trésor à long terme augmentaient, et le dollar américain se dépréciait (graphique 1). Soulignons que le taux des obligations du Trésor à 30 ans a bondi de plus de 65 points de base, passant de son plus bas à son plus haut en seulement trois jours de négociation pour s’établir brièvement à 5 %.

Graphique 1 : Actifs américains fragiles

Sources : Département du Trésor américain, Intercontinental Exchange (ICE) et Macrobond

Habituellement, lorsque les craintes d’une récession augmentent ou que l’aversion pour le risque augmente chez les investisseurs, il est attendu que les taux baissent et que le dollar américain se raffermisse. Le fait que les obligations du Trésor et le dollar américain se sont affaiblis au cours des récentes turbulences donne à penser que le statut de valeur refuge des États-Unis pourrait s’éroder.

Diverses raisons expliquent la flambée des taux, notamment les préoccupations liées à la hausse de l’inflation, les flux techniques, les pressions sur les liquidités, les inquiétudes à l’égard du dollar américain comme monnaie de réserve, l’abandon des actifs américains par les investisseurs étrangers et les inquiétudes générales à l’égard de la politique budgétaire aux États-Unis. Nous analyserons les deux derniers points plus en détail.

Les investisseurs étrangers ne plient pas sous la pression

Au cours des dernières années, les investisseurs ont investi massivement aux États-Unis (graphique 2). Non seulement la propriété étrangère d’actions américaines a atteint un sommet record, mais celle des obligations du Trésor américain a presque doublé depuis 2010, en augmentant de 4 000 milliards de dollars américains. Bien que la majeure partie des actifs américains soit détenue à l’échelle nationale, la propriété étrangère représente une part importante. Le Japon et la Chine sont les deux principaux détenteurs étrangers d’obligations du Trésor américain. Dans un contexte de tensions géopolitiques et de climat commercial hostile, il est plausible que les investisseurs d’autres pays, dont la Chine et le Japon, ont vendu des obligations du Trésor américain pour faire grimper les taux et exercer des pressions sur le président Trump afin qu’il revoie les récentes hausses de tarifs douaniers. Pourtant, les données préliminaires indiquent que des actifs américains ont été vendus par des investisseurs privés japonais. Comme le dollar américain a reculé parallèlement aux obligations du Trésor durant ce délestage, cela indique que les investisseurs ont été insensibles aux taux et ont devancé toute intervention gouvernementale potentielle. De plus, l’euro, le yen japonais et la livre britannique ont connu certaines des plus fortes remontées par rapport au dollar américain au cours de cette période, ce qui concorde avec le fait que la zone euro, le Japon et le Royaume-Uni sont trois des quatre plus importants créanciers étrangers sur le marché des obligations du Trésor. Autrement dit, des mesures directes pour rapatrier des capitaux en réaction aux tarifs douaniers.

Graphique 2 : La détention étrangère de titres américains a bondi

Sources : Trésor américain et Macrobond

Remarque : Comprend les obligations du Trésor américain, les obligations d’agences gouvernementales et de sociétés ainsi que les titres de participation américains.

Toutefois, un thème plus large entre probablement en jeu, qui va au-delà des mesures prises par les banques centrales mondiales ou les fonds de couverture. Au cours des dernières années, les investisseurs à l’échelle mondiale ont opté pour une importante surpondération des actifs américains libellés en dollars américains, un phénomène qui a été intensifié par l’exceptionnalisme américain. Cet exceptionnalisme est né de deux caractéristiques. Premièrement, les États-Unis occupent une position économique dominante dans l’ordre mondial depuis longtemps. Deuxièmement, le rôle de premier plan occupé récemment par le pays dans les technologies de l’information et l’importante expansion budgétaire au lendemain de la pandémie ont entraîné un rendement supérieur des marchés et de l’économie des États-Unis par rapport à leurs homologues des marchés développés. La fin de l’exceptionnalisme américain pourrait accélérer le désinvestissement des actifs américains en dollars américains, car les gestionnaires de fonds mondiaux cherchent à gérer le risque et à diversifier leurs portefeuilles. Plusieurs estimations chiffrées prévoient que ce repli devrait se compter par milliers de milliards de dollars. L’affaissement de cette pratique commerciale et la réaffectation des actifs pourraient prendre beaucoup de temps.

Les mesures de contraction budgétaire aux premières loges

En ce qui concerne les questions budgétaires aux États-Unis, de plus en plus de signes indiquent que l’administration Trump n’a pas l’intention d’utiliser les revenus générés par les tarifs douaniers pour réduire le déficit. Au lieu de cela, les fonds sont affectés à d’importantes baisses d’impôt désapprouvées par les défenseurs du conservatisme budgétaire. Au début d’avril, au moment où les tarifs douaniers faisaient les manchettes, le Sénat américain a approuvé une résolution budgétaire prévoyant des réductions d’impôt pouvant atteindre 5 300 milliards de dollars sur 10 ans et a relevé le plafond de la dette. L’augmentation du déficit budgétaire entraînera une augmentation de l’offre d’obligations gouvernementales, de sorte qu’il est compréhensible que le marché obligataire américain à long terme subisse des contrecoups.

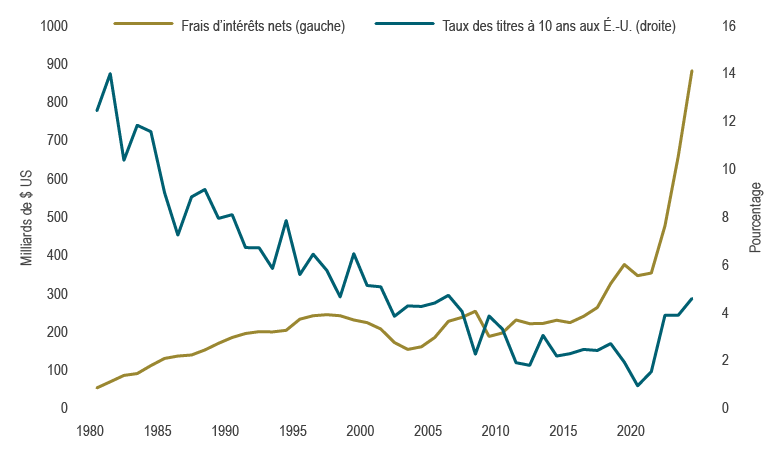

Les craintes suscitées par la hausse des coûts d’intérêt sont de plus en plus vives chez les défenseurs des mesures de contraction budgétaire (graphique 3). Par exemple, les paiements d’intérêts fédéraux coûteront 18,4 cents pour chaque dollar de revenus en 2025, ce qui équivaut au sommet précédent de 1991. Ce montant devrait atteindre 22,2 cents d’ici 2035. Même si les prévisions d’une crise budgétaire au cours des 5 à 10 prochaines années sont justifiées, on ne peut savoir avec certitude si elle se produira tôt ou tard.

Graphique 3 : Les frais d’intérêt deviennent une préoccupation

Sources : US Congressional Budget Office et Macrobond

Il est important de noter que les hausses importantes des taux des obligations du Trésor américain s’accompagnent souvent de préoccupations à l’égard de la viabilité budgétaire. Les taux obligataires plus élevés entraînent généralement un resserrement des conditions financières, ce qui peut ralentir l’activité économique. Cela entraîne souvent une remontée des marchés obligataires qui atténue les préoccupations budgétaires, jusqu’au prochain délestage. Normalement, la situation évolue en fonction des mouvements des taux. Toutefois, les observations actuelles donnent à penser que le risque d’une crise budgétaire est peut-être plus élevé aujourd’hui qu’avant.

Conclusions

Les investisseurs mondiaux semblent réévaluer leurs nombreux placements dans des actifs libellés en dollars américains, en partie en raison des préoccupations liées aux tensions géopolitiques et aux politiques budgétaires. Récemment, nous avons eu un bref aperçu des répercussions potentielles de la fin de l’exceptionnalisme américain sur le marché et des modifications subséquentes de la répartition de l’actif. Plusieurs points clés sont à prendre en considération :

- Le président Trump a adouci sa rhétorique au sujet des tarifs douaniers, car une hausse des taux rendrait la situation budgétaire aux États-Unis insoutenable. Cela a confirmé la priorité de l’administration de maintenir les taux à long terme plafonnés pour gérer les frais d’intérêts fédéraux.

- Un contexte géopolitique fracturé, conjugué à une incertitude croissante et à une augmentation de l’offre de titres de créance, implique une réévaluation de la prime de durée (le rendement supplémentaire associé à la détention d’une obligation à long terme) par rapport à ses creux de plusieurs décennies. Une telle situation fait grimper les taux obligataires (ce qui est contraire à la volonté d’obtenir des taux plus faibles mentionnée au premier point). Dans la foulée, les obligations ne peuvent plus offrir aux portefeuilles la couverture qu’elles sont censées offrir dans des contextes d’aversion au risque. En théorie, les obligations du Trésor doivent offrir un rendement plus élevé. En tenant compte de tout ce qui précède, nous entrevoyons des facteurs favorables à long terme pour les actifs non libellés en dollars américains.

- Les changements apportés à la répartition de l’actif sont habituellement structurels et prennent du temps à se concrétiser. Bien qu’un éloignement des États-Unis puisse être envisagé, les mouvements qui suivront un tel retournement prendront du temps à se matérialiser. Ce processus devrait s’échelonner sur plusieurs mois, voire des années, plutôt que sur quelques jours.

Marchés financiers

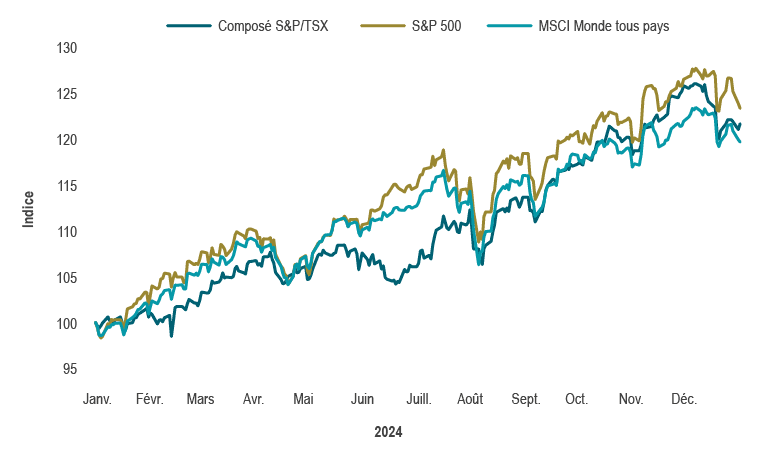

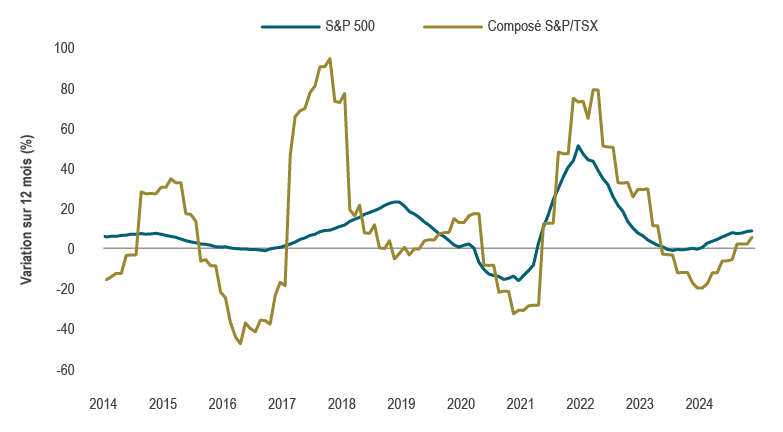

Avril a commencé avec d’importantes turbulences sur les marchés financiers en raison de l’annonce de tarifs douaniers réciproques aux États-Unis, ce qui a entraîné un délestage mondial. Les marchés boursiers se sont effondrés, les écarts de crédit se sont considérablement élargis et l’indice de volatilité (VIX) a atteint son plus haut niveau depuis la pandémie. L’indice S&P 500 a enregistré son cinquième repli sur deux jours depuis la Seconde Guerre mondiale, à la suite de l’annonce des tarifs douaniers. Toutefois, après plusieurs changements de politique et renversements subséquents, le marché boursier américain a commencé à se stabiliser et les conditions à s’améliorer. Malgré cela, l’indice S&P 500 a reculé de 0,7 % en avril, une troisième perte mensuelle consécutive, son rendement depuis le début de l’année s’établissant à -4,9 %.

Les actions canadiennes se sont mieux comportées, reculant de seulement 0,1 % en avril. Les segments défensifs du marché canadien, comme les biens de consommation de base et l’or, sont devenus les plus performants, tandis que les segments cycliques ont été à la traîne en moyenne. Contrairement aux États-Unis, les actions canadiennes (ainsi que les actions européennes et des marchés émergents) ont inscrit des rendements positifs cette année. Pour le Canada, cela s’explique en partie par l’exposition au secteur aurifère, le cours de l’or ayant augmenté pour un quatrième mois consécutif, portant les rendements depuis le début de l’année à +25,3 %.

D’autres catégories d’actif ont fait face à des difficultés et ne se sont pas stabilisées. Les cours du pétrole brut WTI ont reculé de 18,6 % en avril en raison des préoccupations liées à la croissance mondiale et au commerce, tandis que l’indice du dollar américain (DXY) a reculé de 4,6 % en avril, son recul le plus marqué sur deux mois depuis 2002.

Les marchés obligataires ont aussi été volatils. Même si les taux des obligations du Trésor américain ont monté en avril, ils ont ralenti plus tard au cours du mois et ont reculé pour l’année, alors que les attentes du marché à l’égard de l’assouplissement monétaire de la Réserve fédérale américaine (Fed) ont augmenté en raison des probabilités accrues d’une récession. La Fed a laissé les taux inchangés cette année, ce qui a suscité des critiques de la part du président Trump.

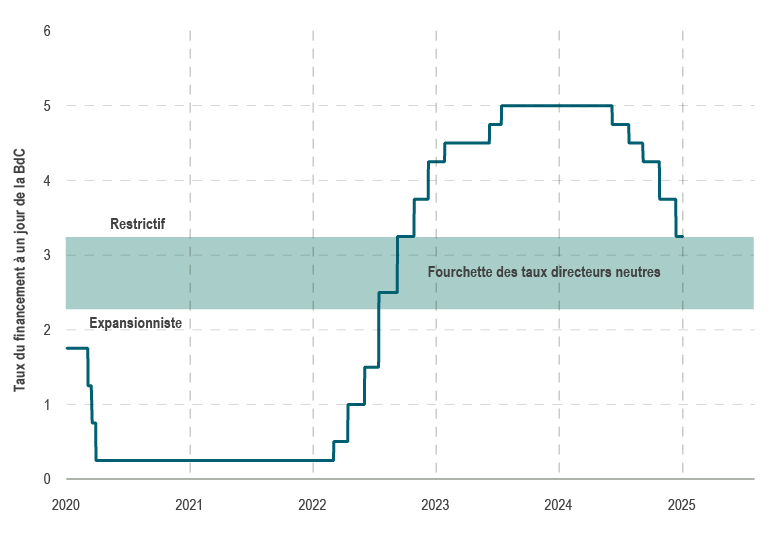

Les taux canadiens ont augmenté en avril, mais ils ont reculé depuis le début de 2025 (en excluant les taux à 30 ans et dans une moindre mesure par rapport aux taux américains). En avril, la Banque du Canada a maintenu son taux du financement à un jour à 2,75 % pour la première fois depuis le début de son cycle d’assouplissement en juin dernier, après deux réductions de taux d’intérêt au premier trimestre. L’indice des obligations universelles FTSE Canada a reculé de 0,7 % en avril, mais est demeuré en territoire positif depuis le début de l’année (+1,4 %).

Stratégie de portefeuille

Même si les données économiques ont été éclipsées par les manchettes sur le commerce, les effets des tarifs douaniers sur les données sont déjà observables. Les données d’enquête (considérées comme des données subjectives) laissent entrevoir un ralentissement marqué de l’économie. Cela n’a toutefois pas été confirmé par les données objectives publiées, dont certaines semblent déformées par les tarifs douaniers anticipés. Même s’il n’est pas certain que les données subjectives auront une incidence sur les données objectives, nous attribuons une probabilité raisonnablement élevée à un éventuel ralentissement économique continu.

Les récentes données sur l’inflation ont été meilleures que prévu, ce qui a donné un répit aux marchés. Néanmoins, les indicateurs de l’inflation de base continuent d’être élevés et les attentes inflationnistes fondées sur des enquêtes ont grimpé à des niveaux élevés inégalés depuis des décennies, ce qui pose des défis aux banques centrales. Il en résulte une combinaison inhabituelle de ralentissement de la croissance économique et d’inflation persistante.

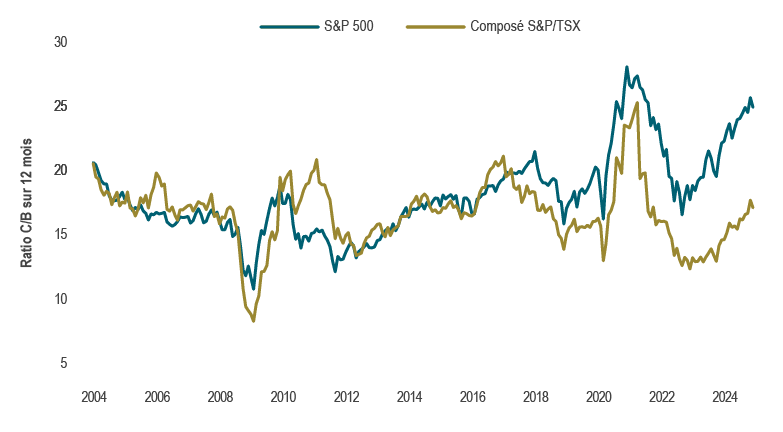

Dans les portefeuilles équilibrés, nous avons réduit la sous-pondération des actions lors du repli du marché au début d’avril. Nous demeurons prudents, car le ralentissement de la croissance économique, l’inflation persistante et l’incertitude accrue ne sont pas favorables pour les actifs risqués. De plus, les valorisations boursières demeurent relativement élevées.

Les portefeuilles de titres à revenu fixe maintiennent la sous-pondération des obligations provinciales et de sociétés. Nous nous attendons à une accentuation de la courbe des taux, ce qui reflète les attentes de taux plus élevés à long terme par rapport aux taux à court terme. En particulier, les pressions inflationnistes et les préoccupations budgétaires devraient exercer des pressions à la hausse à court terme sur les taux des obligations à long terme.

Les portefeuilles de stratégies fondamentales d’actions ont augmenté leurs placements défensifs en réduisant l’exposition aux secteurs cycliques, comme les banques et les producteurs de pétrole, pour privilégier les épiceries, les services aux collectivités et l’or.

Nous continuerons de surveiller l’évolution de l’économie à court terme pour comprendre si le statut actuel de valeur refuge se maintient ou si la politique accentuera sa dégradation.

Sources : TMX, S&P Global, MSCI, et Macrobond

Sources : TMX, S&P Global, MSCI, et Macrobond Source : Macrobond

Source : Macrobond Sources : BLS et Macrobond

Sources : BLS et Macrobond Sources : CBO et Macrobond

Sources : CBO et Macrobond Source : IEA

Source : IEA Sources : Banque du Canada et Macrobond

Sources : Banque du Canada et Macrobond Sources : Fed et Macrobond

Sources : Fed et Macrobond Sources : ECB et Macrobond

Sources : ECB et Macrobond Sources : JBT et Macrobond

Sources : JBT et Macrobond Sources : I/B/E/S, Bloomberg et Macrobond

Sources : I/B/E/S, Bloomberg et Macrobond Sources : I/B/E/S, Bloomberg et Macrobond

Sources : I/B/E/S, Bloomberg et Macrobond Source : Macrobond

Source : Macrobond Sources : FTSE Global Debt Capital Markets Inc. et Gestion de placements Connor, Clark & Lunn Ltée.

Sources : FTSE Global Debt Capital Markets Inc. et Gestion de placements Connor, Clark & Lunn Ltée.

Source : I/B/E/S.

Source : I/B/E/S. Sources : S&P Global et Macrobond.

Sources : S&P Global et Macrobond. Sources : Chicago Board Options Exchange (CBOE) et Macrobond.

Sources : Chicago Board Options Exchange (CBOE) et Macrobond. Sources : Réserve fédérale et Macrobond.

Sources : Réserve fédérale et Macrobond. Sources : MBA, Bankrate et Macrobond.

Sources : MBA, Bankrate et Macrobond.