Les marchés boursiers ont continué d’atteindre de nouveaux sommets malgré un contexte qui, à première vue, devrait être beaucoup moins favorable. La guerre au Moyen-Orient, les prix élevés du pétrole, le resserrement des conditions financières et l’incertitude entourant les politiques n’ont pas fait dérailler l’appétit pour le risque. Il y a eu des périodes de volatilité en cours de route, mais aucune n’a considérablement perturbé la tendance générale à la hausse. Au lieu de cela, les actions se sont redressées, les marchés du crédit sont demeurés solides et les investisseurs ont, à maintes reprises, ignoré les chocs qui, au cours des cycles précédents, ont peut-être déclenché une réévaluation plus importante.

Les moteurs de la remontée

La vigueur des marchés boursiers est attribuable à l’alignement de deux forces exceptionnellement puissantes et concentrées.

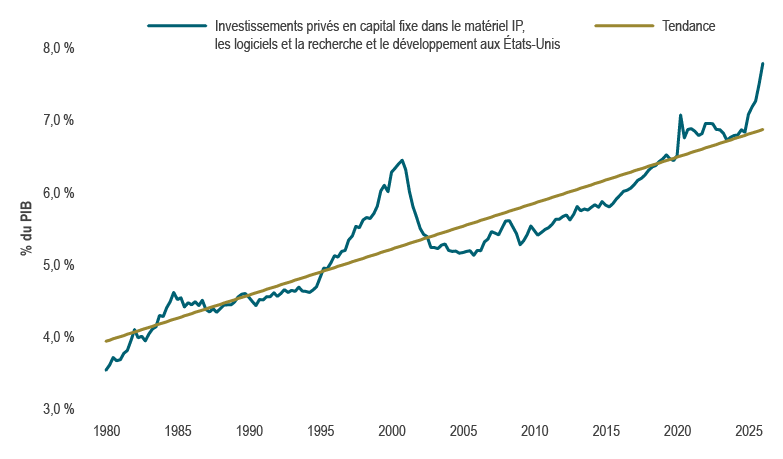

La première étant le cycle d’investissement alimenté par l’IA, qui se démarque non seulement par l’ampleur du cycle des dépenses en immobilisations (graphique 1), mais aussi par sa structure. Les investissements sont stimulés par un petit groupe de fournisseurs de services infonuagiques à très grande échelle qui engagent des sommes sans précédent dans des centres de données et des infrastructures de soutien qui, selon certaines estimations, pourraient atteindre 5 000 G$ US au cours des cinq prochaines années; de plus en plus, les sociétés tirent parti des marchés mondiaux du crédit pour financer ces investissements. Les marchés du crédit, en particulier, n’agissent pas comme une contrainte. Les fortes émissions ont été facilement absorbées, la solide demande maintenant les écarts de taux serrés, même si l’offre augmente. Au Canada, la première émission d’obligations feuille d’érable d’Alphabet a atteint un niveau record de 8,5 G$ CA et a été très bien absorbée. En fait, les conditions de financement favorisent l’expansion économique au lieu de la limiter.

Graphique 1 : Les investissements dans les technologies ont bondi aux États-Unis

Source : US Bureau of Economic Analysis et Macrobond.

Source : US Bureau of Economic Analysis et Macrobond.

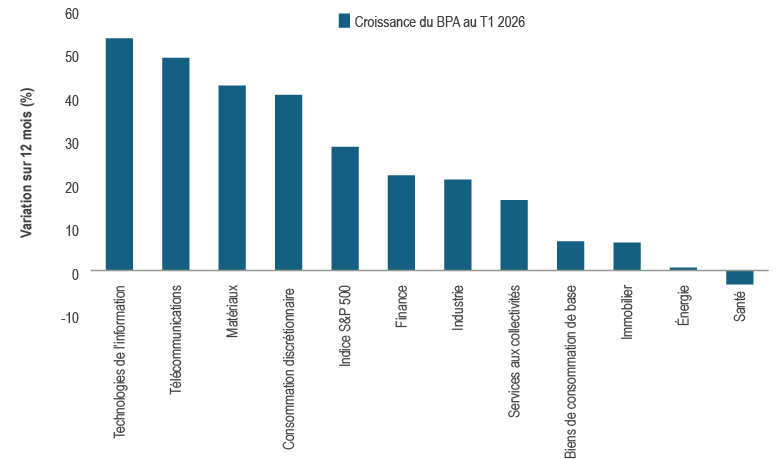

Parallèlement, les bénéfices des sociétés ont été manifestement solides. L’indice S&P 500 est en voie d’enregistrer une croissance des bénéfices d’environ 28 % sur 12 mois au premier trimestre, soit le rythme le plus rapide depuis 2021. Plus important encore, cette vigueur a été généralisée. Dix secteurs ont annoncé une croissance de leurs bénéfices, sept secteurs ayant enregistré des gains de plus de 10 %, notamment les technologies de l’information, la finance, l’industrie et les matériaux (graphique 2).

Graphique 2 : La croissance des bénéfices aux États-Unis est solide et généralisée

Source : FactSet. Remarque : Au 21 mai 2026.

Source : FactSet. Remarque : Au 21 mai 2026.

Bien que les bénéfices soient généralisés, un groupe relativement petit de sociétés d’IA et liées à l’IA dicte les révisions, l’humeur et la répartition du capital. Pourtant, malgré l’ampleur des investissements, la contribution directe à la croissance du PIB demeure limitée. Ce qui rend le contexte actuel inhabituel, c’est que la remontée n’est pas purement spéculative, car les bénéfices sont élevés. Tant que la résilience généralisée des bénéfices se poursuivra parallèlement à un moteur concentré de croissance, la trajectoire vers le haut peut rester inchangée.

Disparition des risques de baisse

Si le moteur explique l’orientation des marchés, la persistance de la remontée reflète le fait que les risques ne se sont pas matérialisés à plusieurs reprises. La situation géopolitique est l’exemple le plus évident, les perturbations dans le détroit d’Ormuz ayant fait grimper les prix du pétrole de façon importante, mais pas à des niveaux compatibles avec l’ampleur du choc. Par ailleurs, d’autres risques macroéconomiques sont largement ignorés. Les marchés de l’emploi continuent de ralentir, mais ils semblent avoir touché un plancher, de sorte que la croissance de l’emploi et des revenus demeure suffisante pour soutenir la consommation.

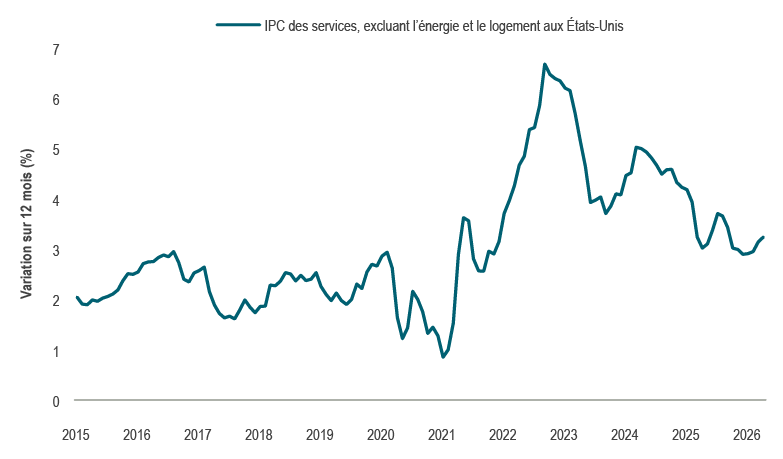

Fait important, l’inflation s’est révélée persistante. En avril, les prix à la production aux États-Unis ont fortement augmenté, l’IPP global ayant progressé de 1,4 % sur un mois, en raison de la forte hausse des composantes liées à l’énergie. Sous la surface, toutefois, la situation semble modérée. Les prix des biens de consommation de base indiqués dans le rapport d’avril sur l’IPC ont fait du surplace pendant le mois, et les prix des services de base, bien que toujours élevés, n’ont pas beaucoup augmenté (graphique 3). De plus, le mécanisme de transmission semble plus faible que lors des cycles précédents, y compris la période après la pandémie, lorsque les hausses rapides des salaires et les politiques budgétaires et monétaires très expansionnistes ont renforcé l’inflation à l’échelle de l’économie.

Graphique 3 : Les prix des services de base sont relativement contenus

Source : US Bureau of Labor Statistics et Macrobond.

Source : US Bureau of Labor Statistics et Macrobond.

Les marchés n’ignorent pas les risques – ils observent que ces risques ne se traduisent pas par des bénéfices négatifs ou une croissance négative, et s’ajustent en conséquence. Chaque fois que le risque passe inaperçu, les marchés deviennent enclins à faire abstraction des chocs. Les préoccupations s’estompent plus rapidement et le positionnement se reconstruit plus rapidement.

Qu’est-ce qui pourrait briser cet optimisme à l’égard du risque?

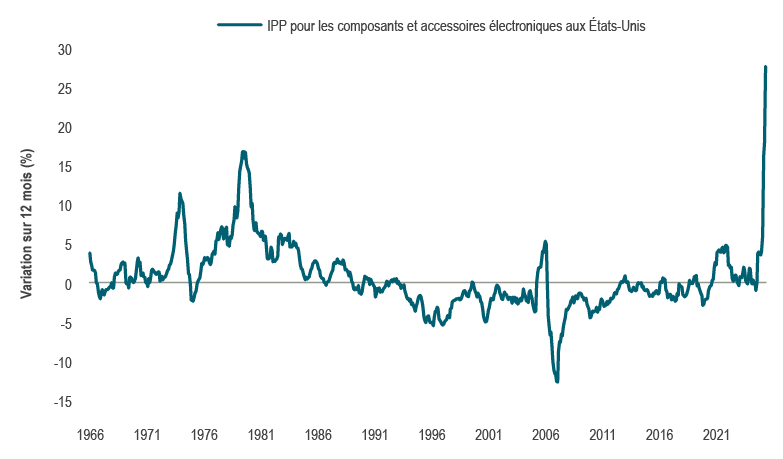

Les taux obligataires ont augmenté, les taux à court terme ayant fortement grimpé et les courbes de taux s’aplatissant, une combinaison habituellement associée au resserrement des conditions financières. Depuis le début du conflit, les taux des obligations américaines à 10 ans ont augmenté considérablement, et les taux des obligations à 30 ans ont dépassé le seuil psychologiquement important de 5 %. Les taux à court terme ont augmenté encore plus fortement, en raison des pressions inflationnistes et de la résilience de la croissance. Par ailleurs, les actifs risqués ont continué de se redresser parallèlement à cette hausse, une dynamique inhabituelle de fin de cycle qui fait en sorte que le système se dirige vers des taux d’intérêt toujours plus élevés. Fait intéressant, les mêmes forces qui soutiennent les actifs risqués contribuent également à ce resserrement. Le cycle d’investissement alimenté par l’IA soutient la demande, renforce les pressions inflationnistes (graphique 4) et fait en sorte que la politique monétaire est plus restrictive que ce que les marchés auraient pu prévoir. En ce sens, l’optimisme qui alimente la remontée est également ce qui empêche l’assouplissement de la politique monétaire.

Graphique 4 : Les pressions inflationnistes à court terme s’intensifient

Source : US Bureau of Labor Statistics et Macrobond.

Source : US Bureau of Labor Statistics et Macrobond.

Cela crée des tensions croissantes. Dans le passé, la hausse des taux d’actualisation et le resserrement des conditions financières ont pesé sur les valorisations boursières. La politique monétaire ajoute une autre couche d’incertitude. Les banques centrales délaissent l’assouplissement monétaire, en raison des risques croissants d’inflation. Elles craignent que les attentes d’inflation ne soient plus ancrées dans leurs niveaux cibles si le choc étroit des prix des matières premières se traduit par une réaccélération de l’inflation de base (même si l’on suppose actuellement que les perturbations énergétiques sont temporaires et gérables). De plus, aux États-Unis, la transition vers un nouveau président de la Réserve fédérale crée une autre incertitude qui pourrait renverser la souplesse du régime précédent.

Stratégie de portefeuille

Dans les portefeuilles équilibrés, les actions et les titres à revenu fixe demeurent légèrement sous-pondérés. Cette position a été mise en œuvre à la fin du premier trimestre, lorsque les marchés sont entrés dans une phase de « choc inflationniste d’abord, puis risque de croissance plus tard ». Les risques de récession se sont depuis atténués, de sorte que les actions se négocient maintenant près de sommets historiques, intégrant des hypothèses de croissance relativement optimistes. Par conséquent, la patience et la souplesse demeurent importantes. Nous cherchons à accroître le risque de façon opportuniste en périodes de faiblesse des marchés ou de ventes massives attribuables au positionnement. Nous privilégions les actions canadiennes par rapport aux actions américaines, et nous sommes optimistes à long terme à l’égard du Canada.

Dans les portefeuilles de titres à revenu fixe, la conjoncture demeure difficile, car la forte croissance, l’inflation persistante et la hausse des prix de l’énergie continuent d’exercer des pressions à la hausse sur les taux obligataires. Les marchés ont constamment revu à la baisse leurs attentes à l’égard des réductions de taux d’intérêt et ont commencé à anticiper la possibilité de hausses des taux directeurs au Canada et aux États-Unis. Par conséquent, la courbe des taux s’est aplatie et les taux ont augmenté. Cette tendance devrait se poursuivre, mais pas de façon linéaire. La durée continuera d’être gérée de façon tactique, mais sera de préférence plus courte que celle de l’indice de référence, avec un accent sur la souplesse plutôt que sur d’importantes positions directionnelles.

Les portefeuilles d’actions fondamentales continuent d’investir dans des sociétés affichant des bénéfices résilients. Bien que la reprise dans son ensemble demeure intacte, nous avons interrompu l’augmentation des placements cycliques afin d’atténuer le risque de baisse. Nous avons également réduit la pondération des modèles d’affaires les plus vulnérables aux perturbations causées par l’IA, tout en augmentant de façon sélective la pondération des secteurs qui sont positionnés de manière à profiter du cycle plus large des dépenses en immobilisations et des infrastructures liées à l’IA, y compris les secteurs liés aux matières premières.

Le contexte actuel continue de privilégier une approche opportuniste, et nous cherchons à accroître le risque avec prudence.