La hausse des températures, attribuable à l’augmentation des niveaux de gaz à effet de serre (GES) dans notre atmosphère, jette une ombre sur l’avenir de notre planète. L’inaction pourrait avoir des conséquences désastreuses, créant un contexte de risques physiques et économiques. La cause fondamentale du problème est l’activité humaine, et plus particulièrement les émissions de dioxyde de carbone (CO2) provenant de la combustion de combustibles fossiles. La gravité de la situation retient l’attention à l’échelle mondiale, incitant les gouvernements du monde entier à s’engager à réduire les émissions de GES dans le cadre d’un effort collectif visant à freiner la hausse de la température de la Terre.

La solution à ce défi sans précédent va bien au-delà des promesses gouvernementales et des politiques publiques. Elle dépend également du soutien et de l’engagement proactif des entreprises, des investisseurs et de la population. La transition énergétique est un élément essentiel de la lutte contre les changements climatiques, qui implique une transition de la dépendance aux systèmes à base d’énergie fossile, comme le pétrole et le charbon, vers les énergies renouvelables comme l’énergie éolienne, l’énergie solaire et les technologies de stockage d’énergie à grande échelle. La transition vers des solutions énergétiques à plus faible intensité en carbone jouera un rôle déterminant dans tout plan d’action sur les changements climatiques. Le présent article fournit des renseignements généraux sur les enjeux et le rôle de la transition énergétique dans le contexte plus large des changements climatiques.

Comprendre les GES : La cause sous-jacente du réchauffement de la planète

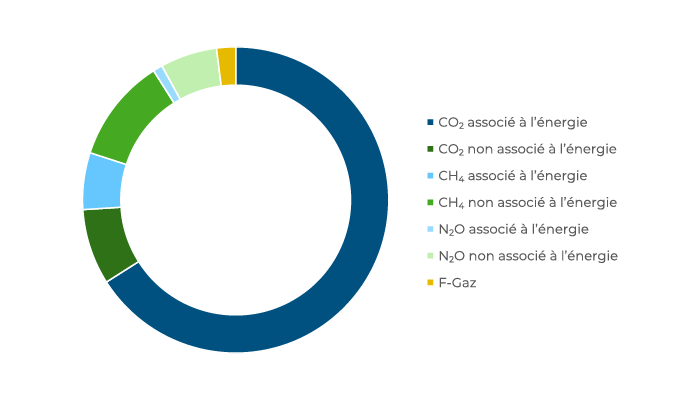

Le plan d’action sur les changements climatiques est principalement axé sur la lutte contre les émissions de CO2 associé à l’énergie dans l’atmosphère, qui représentent la majorité des émissions de GES (figure 1). Ces émissions de CO2 sont largement attribuables aux combustibles fossiles qui produisent notre électricité et nos systèmes de chauffage et de climatisation, et qui alimentent nos activités de transport. Les autres émissions liées à l’énergie comprennent le méthane (CH4) et l’oxyde de diazote (N2O), tandis que les GES non liés à l’énergie restants sont principalement associés à l’agriculture.

Figure 1 – Émissions mondiales de GES

Source : Climate Watch, World Resources Institute (2016).

Il est important de garder à l’esprit que les GES ne sont pas nécessairement une mauvaise chose. En fait, ils fonctionnent comme une couverture thermique qui réchauffe la Terre et sont essentiels à la survie de l’espèce humaine. Sans les GES, notre planète serait inhabitable. Toutefois, l’augmentation des niveaux de GES limite l’efficacité de la couverture thermique et représente la préoccupation sous-jacente du réchauffement de la planète, et c’est la raison pour laquelle l’accent est mis sur la lutte contre les émissions de CO2 associées à l’énergie.

Transitions énergétiques à travers les siècles

Dans le passé, les transitions énergétiques étaient de longs processus alimentés par les forces combinées de la croissance économique et de l’augmentation de la demande d’énergie. La première transition majeure, qui s’est échelonnée sur plus d’un siècle, a eu lieu dans les années 1800, lorsque les biocarburants traditionnels (principalement le bois) ont été remplacés par le charbon. Au milieu des années 1970, un autre changement important a été annoncé avec le développement et l’adoption de produits pétroliers raffinés. Au cours des 30 années suivantes, les combustibles fossiles ont été la principale source d’énergie jusqu’aux 20 dernières années, alors que la dépendance au gaz naturel a augmenté.

Ces transitions passées étaient motivées par la prospérité économique et l’augmentation implicite de la consommation d’énergie dans les pays développés et en développement. La transition énergétique actuelle est différente et plus complexe. La réussite de la transition énergétique mondiale actuelle dépend de sa capacité à assurer l’accès à l’énergie pour favoriser la croissance économique et le développement, tout en s’attaquant à la décarbonisation pour atténuer les répercussions des changements climatiques.

Une plus grande menace à l’égard des changements climatiques

Les premières études sur les conséquences des changements climatiques se concentrent souvent sur les risques environnementaux, mais les conséquences négatives sont beaucoup plus larges, et comprennent les impacts physiques et répercussions de la transition qui touchent les collectivités, les entreprises, les marchés financiers et les citoyens.

Les changements climatiques à long terme entraînent une augmentation de la fréquence et de la gravité des événements extrêmes comme les tempêtes et les inondations. Ces événements peuvent causer des dommages et des perturbations aux résidences et aux entreprises, en plus des répercussions financières, comme une hausse des coûts d’assurance. À divers degrés, la plupart des secteurs devraient être touchés par les risques associés aux changements climatiques, et confrontés à des difficultés financières directes et indirectes en raison de dommages physiques, d’interruptions opérationnelles et de perturbations de la chaîne d’approvisionnement. La Banque d’Angleterre a également souligné que les conséquences des changements climatiques représentent une grave menace pour la stabilité du système financier en raison de leur nature étendue et de leur exposition généralisée aux institutions financières et aux propriétaires d’actifs.

La menace généralisée des changements climatiques a incité les gouvernements du monde entier à reconnaître la nécessité de favoriser les changements de comportement et de soutenir la transition énergétique. Des initiatives comme l’Accord de Paris conclu en 2015 fixent des objectifs à long terme pour la réduction des GES, les gouvernements ayant de plus en plus recours à des mesures d’incitation économiques et à des règlements pour encourager l’abandon des combustibles fossiles. Contrairement à la réponse mondiale concertée à la pandémie de COVID-19, la réponse aux changements climatiques manque d’uniformité en raison de facteurs économiques, politiques et sociaux variés dans différentes régions du monde. Toutefois, une meilleure coordination sera nécessaire pour atténuer et gérer la menace que représente le réchauffement de la planète.

Risques et occasions concernant la transition énergétique

Souvent, on aborde les risques et les occasions comme des concepts opposés. Toutefois, il ne s’agit pas nécessairement de concepts opposés; une occasion peut aider à gérer un risque particulier. Telle est la situation en ce qui concerne les changements climatiques et le rôle de la transition énergétique. Les occasions de transition dans le secteur de l’énergie peuvent toucher toutes les catégories d’actif et tous les secteurs, mais les occasions les plus importantes devraient provenir de stratégies d’infrastructures permettant d’offrir des solutions à faible émission de carbone.

La transition d’un système énergétique dépendant des combustibles fossiles vers des sources d’énergie plus propres et renouvelables nécessitera des investissements de billions de dollars, et cela pourrait être l’une des plus vastes et importantes occasions d’investissement des prochaines décennies. On s’attend à ce que les investissements annuels dans le secteur de la transition énergétique, qui sont actuellement d’environ 1 billion de dollars américains, dépassent en moyenne 3 fois ce montant au cours du reste de la décennie.*

L’ampleur de l’investissement supplémentaire alimentera la croissance des occasions dans un éventail d’actifs et d’entreprises d’infrastructures pendant de nombreuses années. De toute évidence, les solutions d’infrastructure comprendront le développement et la réalisation de projets d’énergie propre. Toutefois, en raison de l’importance du défi des changements climatiques, il sera nécessaire d’englober un univers beaucoup plus vaste d’actifs, y compris la facilitation des solutions d’infrastructures et la décarbonisation des infrastructures existantes.

Développer et instaurer une énergie plus propre

Pour les solutions d’infrastructures à faible émission de carbone, les occasions naturelles comprennent le développement et la construction de projets d’énergie propre renouvelable, comme les centrales d’énergie éolienne, solaire et hydroélectrique au fil de l’eau. Bien que l’on reconnaît maintenant l’importance des autres piliers dans la lutte contre les changements climatiques, les solutions d’énergie renouvelable ont conservé leur position de secteur le plus important en 2022.*

Mettre en place des solutions durables et favoriser les infrastructures

La transition énergétique s’étendra bien au-delà des systèmes énergétiques de base. Elle nécessitera la mise en œuvre d’une gamme de solutions durables, notamment la construction de systèmes de stockage dans des batteries, d’infrastructures de recharge de véhicules électriques et de systèmes de chauffage et de climatisation géothermique dont l’intensité en carbone est moins élevée que celle des chaudières à gaz classiques, pour réduire les émissions dans une plus large mesure.

Décarboniser les infrastructures existantes

L’autre pilier clé du domaine des actifs est la décarbonisation des infrastructures existantes, ce qui nécessite une approche active et pratique pour la transition des actifs des modèles d’affaires à forte intensité en carbone vers des solutions de rechange plus vertes appuyées par différentes stratégies, comme les changements apportés aux processus de production, l’électrification des systèmes, l’adoption de sources de carburant plus propres et l’utilisation du captage et du stockage du carbone. Par exemple, le financement de l’électrification d’une flotte de véhicules. Un autre investissement potentiel serait la transformation d’une infrastructure de production alimentée au gaz, où il serait possible de combiner, et finalement de remplacer, la charge d’alimentation du gaz naturel avec de l’hydrogène vert pour produire de l’électricité à faible teneur en carbone, et éventuellement, carboneutre.

La transition énergétique ne peut être couronnée de succès sans le financement et le leadership des propriétaires pour stimuler la transformation des infrastructures existantes. Bien que certains investisseurs pourraient prévoir d’emblée des exclusions pour des secteurs entiers, comme le charbon, le gaz naturel ou le pétrole, nous nous attendons à ce que bon nombre d’entre eux revoient leurs positions et adoptent une approche plus souple qui leur permettrait de profiter d’une certaine exposition lorsqu’un plan de transition crédible et réalisable est en cours pour l’investissement.

Saisir l’occasion de transition énergétique

Il devient de plus en plus important d’investir dans des infrastructures liées à la transition énergétique, et il est urgent d’investir des capitaux substantiels pour soutenir les efforts de décarbonisation et atteindre les objectifs mondiaux en matière de lutte contre les changements climatiques. Les investissements dans les infrastructures de transition énergétique offrent aux investisseurs institutionnels un accès à un éventail d’occasions et, comme la transition énergétique devrait avoir une incidence sur tous les secteurs et pays, il est impératif que les comités de placement gardent à l’esprit les risques et les occasions, ainsi que le rôle de la transition énergétique dans la lutte contre les changements climatiques.

*Source : BloombergNEF, Energy Transition Investment Trends 2023.

Documents sources :

Climate change: A primer for investors, LCP, 2021.

Energy Transition 101, World Economic Forum, 2020.

What is Energy Transition, S&P Global, 2020.