Une occasion de favoriser les avantages mutuels et de soutenir le développement durable

Cet article a été initialement publié dans le numéro 33 du Journal of Aboriginal Management (JAM), dans le thème Infrastructures : Bâtir un avenir meilleur.

La participation des Autochtones dans des projets d’infrastructures favorise l’autonomisation économique des communautés tout en contribuant à la réussite et à la durabilité globales des projets. Dans cet article, nous examinons certaines des façons dont les communautés autochtones peuvent participer aux investissements en infrastructures et nous soulignons les avantages que de tels partenariats peuvent créer.

L’investissement responsable nécessite la mobilisation inclusive des parties prenantes

Les projets d’infrastructures sont généralement des actifs corporels à grande échelle qui répondent à un besoin humain de base. Ces actifs sont essentiels au bien-être des communautés et au bon fonctionnement des économies locales. Les infrastructures englobent des projets comme les routes, les ponts, les écoles, les hôpitaux, la distribution et le traitement de l’eau, ainsi que la production et le transport d’électricité. L’aménagement et la construction de ces actifs nécessitent des investissements importants et l’apport de nombreuses parties prenantes. L’importance des projets d’infrastructure pour les communautés, leur nature à long terme et leur taille exigent une approche de placement responsable pour garantir et maintenir un permis social d’exploitation.

La mobilisation des parties prenantes joue un rôle crucial, car elle fait en sorte que les placements intègrent un large éventail de perspectives et produisent des résultats positifs. En fin de compte, l’investissement responsable consiste à produire des rendements financiers tout en tenant compte de l’incidence plus générale sur la société et l’environnement. Une approche inclusive de la mobilisation est essentielle pour garantir que toutes les parties concernées sont consultées.

On reconnaît de plus en plus l’importance d’inclure les peuples autochtones en tant que parties prenantes essentielles dans les projets d’infrastructures, en veillant à ce que leurs droits, leur patrimoine culturel et leurs intérêts économiques soient respectés et soutenus. Cela est particulièrement important dans des pays comme le Canada, où de nombreux projets d’infrastructures ont un impact direct sur les terres et les territoires des Autochtones, ainsi que sur leurs peuples et leurs communautés.

Cette sensibilisation accrue, combinée à une plus grande volonté d’inclusivité de la part des gouvernements et des entreprises, devrait contribuer à accroître la participation des Autochtones à l’aménagement responsable de nouveaux projets d’infrastructures durables au Canada. Toutefois, il est important que ces efforts soient axés sur le désir d’une véritable compréhension des points de vue et des priorités des Autochtones, ainsi que sur l’établissement d’une relation authentique qui vise à atteindre un avantage mutuel. Une telle approche favorise la transparence tout en encourageant la collaboration et la recherche de consensus, qui peuvent améliorer la prise de décisions et les résultats.

La collaboration favorise les avantages mutuels et le développement durable

Les partenariats positifs offrent une voie prometteuse vers des occasions d’investissement plus inclusives qui facilitent l’autonomisation économique des communautés autochtones et appuient l’aménagement, la construction et l’exploitation de projets d’infrastructures durables et de grande qualité.

La participation accrue des Autochtones peut contribuer aux efforts de réconciliation en encourageant le développement des entreprises autochtones, l’autodétermination et des résultats socioéconomiques positifs. Les flux de trésorerie réguliers générés par les investissements en infrastructures peuvent fournir aux partenaires autochtones des fonds pour répondre à un grand nombre d’objectifs : logement, soins de santé, éducation, installations récréatives, centres communautaires, développement économique, revitalisation culturelle, ou tout ce que la communauté valorise et priorise.

La mobilisation des communautés autochtones contribue également à protéger la valeur des investissements dans les infrastructures : elle atténue certains risques, permet d’éviter ou de résoudre promptement les conflits et les problèmes juridiques et rend l’aménagement et l’exploitation des projets plus fluides et efficaces.

Scott Munro, chef de la direction adjoint du Conseil de gestion financière des Premières Nations, l’a bien souligné dans son article sur l’évolution des normes ESG (JAM 32) : « La manière dont une entreprise prend en compte et respecte les droits des Autochtones déterminera l’impact sur sa valeur d’entreprise. Si l’entreprise ne peut montrer aux investisseurs et aux prêteurs qu’elle a obtenu le consentement libre, préalable et éclairé des peuples autochtones touchés par un projet, aussi bien intentionné et avantageux qu’il soit, le conflit sera inévitable. Le projet pourrait être retardé ou prêter le flanc à un litige coûteux, et l’entreprise fera face à une atteinte à sa réputation et à des actionnaires mécontents. »

En plus d’atténuer certains des risques associés aux projets d’infrastructures, la participation active des communautés autochtones dès les premières étapes de la planification des projets apporte des connaissances et des perspectives locales précieuses. Les communautés autochtones connaissent très bien leurs terres, leurs ressources et leurs pratiques traditionnelles. Ces perspectives contribuent à améliorer la conception des projets, à approfondir les connaissances dans les domaines d’importance archéologique, à gérer durablement les ressources, à préserver la biodiversité et à réaliser des évaluations d’impact environnemental plus robustes, tout en favorisant une surveillance et un entretien efficaces de l’environnement.

La collaboration accroît la durabilité des projets et renforce les efforts d’intendance en intégrant les perspectives et les pratiques autochtones qui se sont avérées respectueuses de l’environnement et résilientes au fil des générations. Elle peut mener à des résultats plus fructueux, tant pour le projet que pour les communautés concernées, en promouvant la collaboration, la confiance et la prospérité partagée.

Des occasions pour les Autochtones dans les infrastructures

Les collectivités autochtones peuvent participer à un projet d’infrastructures de différentes façons. Elles peuvent le faire directement par le biais d’une participation en actions, d’un partage des revenus ou d’une autre entente mutuellement avantageuse, ou encore d’une participation moins directe comme un placement dans une entreprise d’infrastructures publique ou un fonds d’infrastructures privé.

Le plus souvent, la participation est officialisée au moyen d’une entente négociée sur les avantages qui régit la relation entre la communauté autochtone et le projet d’infrastructures. Ces ententes énoncent les avantages et la rémunération spécifiques que la communauté autochtone recevra en échange de son soutien ou de son consentement à un projet, en veillant à ce que ses intérêts soient codifiés et reconnus dans le cadre des activités courantes du projet. Les ententes fructueuses facilitent la consultation et l’approbation de la communauté en tenant compte de ses objectifs sociaux, économiques et environnementaux, tout en assurant une distribution équitable des coûts et des avantages du projet. Les avantages peuvent comprendre la rémunération financière, des possibilités d’emploi, la formation professionnelle et les initiatives de développement communautaire.

La participation en actions permet à la communauté autochtone de participer directement aux facteurs économiques des investissements en infrastructures. En ayant une participation dans un projet, les communautés reçoivent des profits et prennent part à certains aspects du processus décisionnel. Les ententes de partage des revenus sont une autre façon pour les communautés autochtones de partager les profits générés par un projet d’infrastructures et peuvent constituer une importante source de revenus. Ces deux types d’ententes peuvent renforcer leur économie, favoriser la création d’emplois et améliorer l’accès aux ressources.

En plus des participations en actions et des paiements de redevances, on peut envisager d’autres ententes mutuellement avantageuses. Il est important de reconnaître que les besoins, les valeurs et les ambitions de chaque communauté autochtone sont uniques de la même façon que chaque projet d’infrastructures est distinct. Bien qu’il y ait des avantages à tirer parti de l’expérience passée et des pratiques exemplaires, il n’existe pas d’approche universelle. Chaque discussion doit s’amorcer dans le respect de la communauté autochtone et la volonté de dialogue ouvert qui aboutissent à une entente et à une collaboration productive.

Accent mis par CC&L Infrastructure sur la valeur partagée et les partenariats solides

CC&L Infrastructure investit dans des infrastructures présentant un profil risque-rendement attrayant, une longue durée de vie et la possibilité de générer des flux de trésorerie stables pour une clientèle très diversifiée : fiducies autochtones, fonds de pension publics et privés, sociétés d’assurance vie, institutions financières, fondations et fonds de dotation, particuliers fortunés, etc.

En tant que propriétaire d’actifs à long terme et intendant du capital de ses clients, CC&L Infrastructure se concentre sur la gestion responsable de ses actifs, qui comprend une approche systématique de l’évaluation des facteurs environnementaux, sociaux et de gouvernance. Nous croyons que cette approche améliore notre capacité à gérer le risque, protège la valeur de nos placements et bonifie le rendement des placements à long terme.

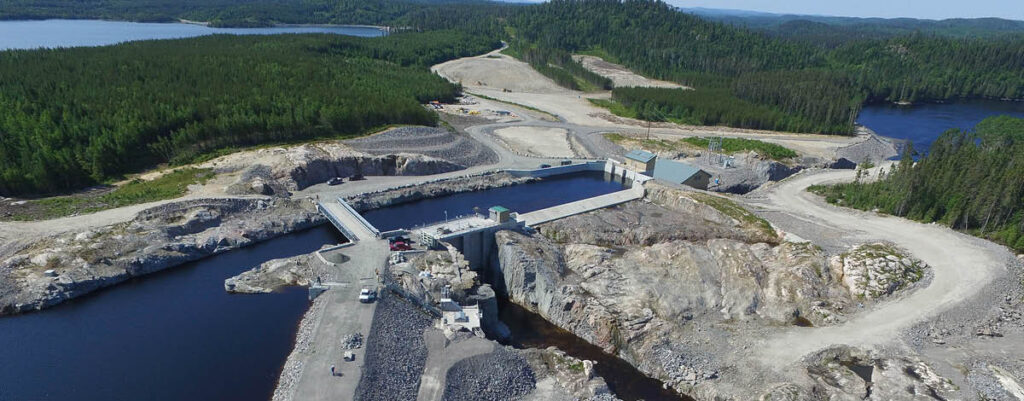

Notre société collabore depuis longtemps avec des partenaires autochtones. Il y a plus de 15 ans, nous avons collaboré avec les Premières Nations locales lors de notre premier investissement; aujourd’hui, nous coopérons d’une façon ou d’une autre avec les communautés autochtones pour plus de la moitié des actifs d’infrastructures canadiens en portefeuille. Il s’agit notamment de plusieurs installations hydroélectriques au fil de l’eau et projets d’énergie solaire dans lesquels nos partenaires autochtones détiennent une participation directe à nos côtés.

CC&L Infrastructure est membre du Groupe financier Connor, Clark & Lunn Ltée, une société de gestion de placements détenue par ses employés, dotée d’une structure multientreprise et dont les sociétés affiliées gèrent collectivement un actif de plus de 118 milliards de dollars canadiens.