Recent market movements have been driven by a decline in bond yields and a repricing of a more optimistic scenario, where growth is resilient and inflation figures are falling fast. While mid-term trends look supportive, persistently high inflation could point to later interest rate cuts than markets currently expect.

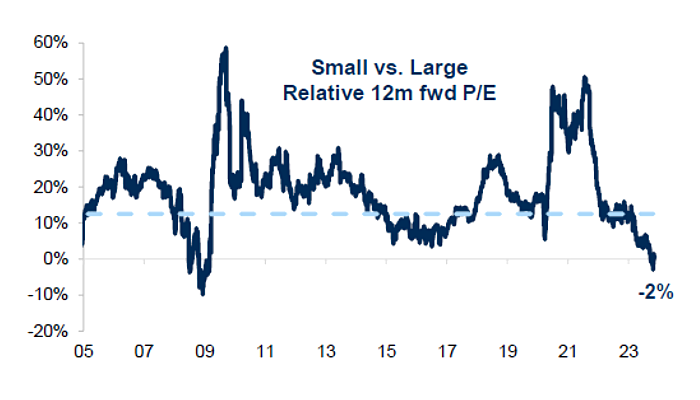

Small caps shine in Europe

We believe that growth will remain steady in 2024 despite potential economic contractions in some regions during the first half of the year. European small caps continue to look attractive compared to their larger counterparts. As illustrated below, small caps are near their largest historical discount relative to large caps. Several industries still trade at very low valuations and could benefit from a potential re-rating. We believe the end of the destocking phase combined with lower interest rates should help in regaining momentum for European small caps.

P/E of STOXX small caps vs STOXX large caps

Source: Goldman Sachs.

Wage growth: a silver lining

Real wage growth is another indicator showing positive signs. An increase in wage growth could be beneficial for consumers and the broader economy. Companies’ responses to growing labour costs will be a key determinant for financial markets in 2024. Companies with strong pricing power should be able to raise prices again. Others might scale back labour, cut investments or accept lower profits. In summary, we expect earnings growth to be erratic and modest in 2024.

Factor investing in a dry liquidity climate

Regarding factor investing, liquidity has dried up in 2023 and small caps are underinvested in compared with other asset classes. According to JP Morgan, small caps in Europe have experienced their worst 23-month outflows in the last 15 years. However, November’s positive inflows may indicate a shift toward a more optimistic sentiment. A return to more normalized monetary policy should gradually improve liquidity and investment flows during 2024. Much like the adage “cash is king,” investors are likely to continue rewarding companies with decent dividends and buybacks.

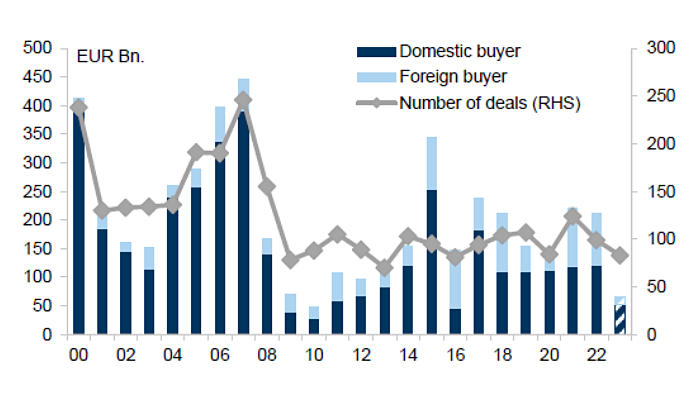

M&A: the untapped potential for small caps

M&A activity is another potential catalyst that would favour smaller companies. M&A in 2023 has been low, as shown by the chart below, with a 70% decrease primarily due to fewer foreign buyers. Corporate sentiment, equity valuations and monetary conditions are key drivers of M&A activity. Reasonable equity valuations along with a normalizing monetary policy should enhance corporate sentiment toward M&A. With positive sentiment and plenty of balance sheet resources, a potential pickup in M&A could greatly benefit smaller companies.

Sources: Goldman Sachs, Bloomberg.

Navigating tomorrow’s market

As small caps gain traction and M&A activity hints at resurgence, the market presents a complex puzzle. The real insight emerges in piecing together these fragments to understand where the next wave of growth will come from.

As winter approaches, homeowners are confronted with the need to turn on their heating systems and the higher costs of additional heating. This winter, many US consumers will likely pay even more to heat their homes because of surging fuel prices and colder weather forecasts.

The National Energy Assistance Directors Association predicts increased winter heating expenditures across the board, with electricity up 1.2%, propane 4.2% and heating oil 8.7%. Natural gas is expected to be down 7.8%. Air conditioning and heating are by far the biggest sources of home energy use, comprising 51% of household energy bills. A main reason energy bills spike in winter is due to inadequate insulation.

This is where Installed Building Products (IBP) comes in – and why we’ve invested in this company. This week, we’ll share insights into our investment process and approach to selecting companies like IBP that we believe are poised to generate shareholder value.

Who is Installed Building Products (IBP)?

Founded in 1977 and based in Columbus, Ohio, IBP is one of the largest insulation installers in the US. In the late 1990s, the company embarked on an ambitious acquisition strategy to expand its reach nationally. IBP went public in 2014, at which point it was generating $432 million in revenue with earnings of 2 cents a share. Last year, its revenue reached $2.6 billion with adjusted earnings of $8.95 per share.

Besides insulation, which makes up 60% of its revenue, IBP has diversified into complementary building products (waterproofing, fireproofing, garage doors, rain gutters and more) for both the residential and commercial construction markets.

Target market

Combined single family and multifamily insulation market has a ~$6 billion total addressable market (TAM).

Complementary products add another $4 billion TAM ($1.4 billion for garage doors, $1.1 billion for shower shelving and mirrors, $800 million for window blinds and $700 million for gutters).

Amount of insulation per home is increasing due to a greater focus on energy efficiency and stricter energy codes.

IBP’s largest competitor is TopBuild (they each rank #1 or #2 in different markets).

IBP has a cost advantage

Industry suppliers lack power. The fiberglass insulation manufacturing industry is highly consolidated, with four players accounting for all sales (Owens Cornings 40%, CertainTeed 20%, Knauf 20%, Johns Manville 20%). While the supplier concentration would suggest high pricing power, insulation manufacturing is a capital-intensive business with high fixed costs. Ovens cannot be easily shut on and off. As a result, manufacturers are incentivized to run their lines at high capacity to cover their fixed costs and get leverage. This makes the industry more competitive despite its concentration. Given IBP’s scale, it can buy insulation foam at a larger discount than smaller competitors and save big on costs.

IBP’s growth strategy

Organic growth is achieved through increasing penetration in developing markets.

On average, an established IBP branch generates ~$4,400 per residential permit versus $2,200 for a new developing branch.

Inorganic – M&A is part of IBP’s expansion story and it aims to acquire ~$100 million of revenue annually.

Strengths

Leading positions in insulation installation, with a 28% market share up from 5% in 2005.

M&A has been a part of its growth strategy since 1990.

Scale = ability to buy product cheaper than smaller competitors.

Weaknesses

Distribution arm is relatively small when compared to peer TopBuild.

No centralized ERP = branches could be competing for the same business.

Complementary products have lower margin due to current lack of scale.

Opportunities

Complementary products.

Capacity to penetrate developing markets.

Increasing residential building codes = higher revenue per unit.

Threats

Weakness in US residential markets.

Current supply constraints cap organic growth.

Supply shortage (COVID-19 period) or explosion/fire at a supplier plant (2018) can temporarily increase cost of raw material.

IBP management

IBP’s management, led by CEO Jeff Edwards since 2004, is a key part of the business’s success. Edwards, who joined the company in 1994 and became chairman in 1999, is one of its largest shareholders.

When we first spoke to Jeff and he walked us through how he built the business, we quickly realized he was a visionary leader with a solid plan for future growth.

He told us how he saw potential in the niche sideline of foam insulation. His rational was simple: every home, every building, needs insulation. He was not looking to reinvent the industry, but rather focused on delivering the best service to builders while acquiring successful businesses in various cities. The sales pitch to targets was also simple: being part of IBP means they can do what they like and not be bogged down by functions that aren’t core to their business, like insurance, human resources, accounting and payroll.

In 1994, IBP made its first acquisition with Freedom Construction in Columbus, Ohio, followed by several more in the ensuing years. The rest as they say is history.

Unseen value beyond the walls

Investment potential often lies hidden in plain sight, like the insulation in our walls. IBP has all the characteristics we look for in an investment: a small-cap company with what we believe to be tremendous growth potential with low debt, rapid revenue and earnings growth compared to its industry, and strong management.

Insulation may not be exciting, but not only does it conserve energy and reduce bills, it also represents a notable sector in our investment landscape. How often do investors overlook the potential in the ordinary and what opportunities might we uncover by paying closer attention to what others may miss?

Il y a un an, dans nos Perspectives de décembre 2022, nous présentions les avantages d’investir au Canada. Tout en reconnaissant que, comme dans de nombreux autres pays, les Canadiens se sont endettés pour devenir propriétaires au cours de la décennie de faibles taux d’intérêt qui a précédé la pandémie, les perspectives à long terme du pays reflétaient de nombreux facteurs positifs. Nous estimions que les marchés d’actifs canadiens étaient bien placés pour profiter de ces facteurs positifs. L’une des principales raisons a été la restructuration de la pyramide démographique du Canada avec un afflux important de nouveaux immigrants.

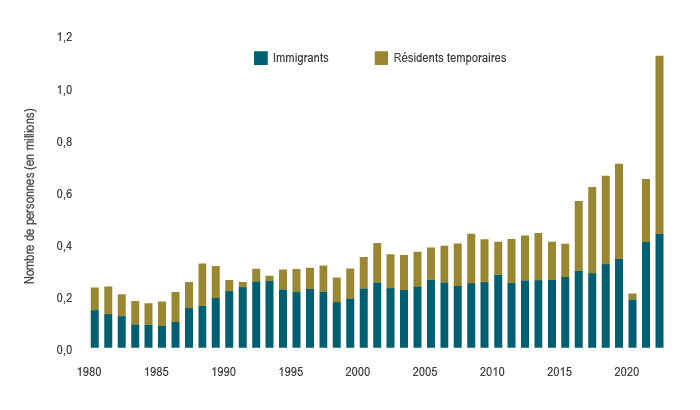

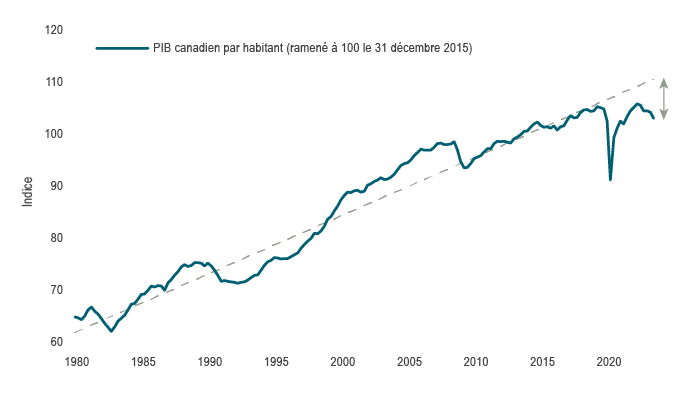

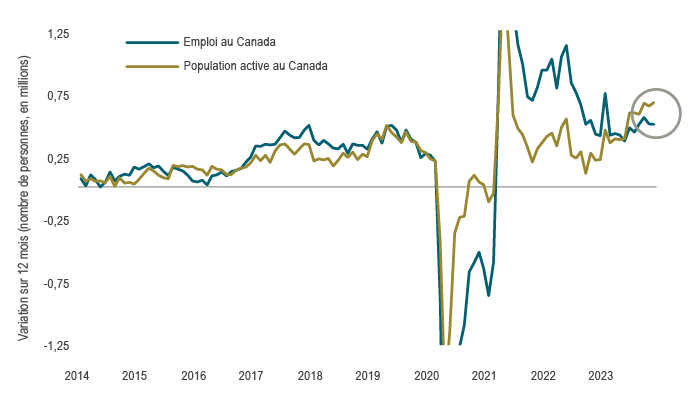

Au cours de la dernière année, le resserrement de la politique monétaire a produit l’effet escompté, et le PIB réel du Canada devrait croître modestement, soit de 1,2 % en 2023, selon la Banque du Canada. L’activité économique s’essouffle, en effet, en raison de la baisse des dépenses de consommation et des investissements des entreprises, qui souffrent tous deux de la hausse des taux d’intérêt. En revanche, la population canadienne devrait croître de près de 3 % en 2023, soit le taux d’immigration le plus élevé depuis des décennies (graphique 1). Au total, la population augmentera de plus d’un million de personnes; les naissances nettes représentent environ 5 % de la hausse, l’immigration, 40 %, et les résidents non permanents, le reste. Compte tenu de ces facteurs, non seulement le PIB par habitant n’est pas revenu à sa tendance à long terme dans le cadre de l’expansion post‑pandémique, mais il est en train de chuter et de creuser un écart important par rapport à notre potentiel (graphique 2). Il vaut la peine d’examiner l’incidence démesurée de la croissance de la population sur le Canada, et en particulier les différentes façons dont elle a faussé les données.

Graphique 1 : Hausse de la population ces dernières années

Sources : Statistique Canada et Macrobond.

Graphique 2 : Même si le PIB se maintient, l’activité par habitant diminue

Sources : Statistique Canada et Macrobond.

Les données dans le contexte de la croissance de la population

De nombreuses raisons expliquent le niveau élevé de l’inflation au cours des dernières années, les prix des services ayant subi d’importantes pressions récemment en raison de la hausse des salaires. Le taux des postes vacants à l’échelle du pays a plus que doublé pour atteindre 6 % au cours de la dernière année, comparativement à la période pré-pandémique, et l’afflux de nouveaux travailleurs a été une source de main-d’œuvre bien appréciée. À l’heure actuelle, le marché de l’emploi continue de produire des gains remarquablement stables, environ 20 mois après le début d’un cycle de hausse de taux historiquement rapide. En novembre, 25 000 emplois nets ont été créés, un solide gain qui est supérieur à la moyenne historique à long terme et une tendance qui se poursuit, soit des gains mensuels moyens de 39 100 emplois depuis le début de l’année. En revanche, la croissance de la population canadienne présente un portrait différent et moins favorable, car l’économie doit créer 56 000 emplois nets chaque mois, conformément à la croissance de la population active, simplement pour empêcher une hausse du taux de chômage (graphique 3). Bien que les données donnent à penser que le marché de l’emploi demeure serré dans des conditions normales, la récente hausse de la population laisse entrevoir, au mieux, un marché de l’emploi équilibré aujourd’hui. En effet, les postes sont maintenant pourvus et le taux de postes vacants est en baisse de 2 points de pourcentage par rapport au sommet de 2022, et s’établissait à seulement 3,6 % le mois dernier, soit la limite supérieure de la fourchette pré‑pandémique.

Graphique 3 : Le nombre de personnes qui intègrent la population active est supérieur au nombre de personnes qui se trouvent un emploi

Remarque : L’axe Y exclut la période de volatilité pendant la pandémie.

Sources : Statistique Canada et Macrobond.

Dans l’ensemble des marchés de l’habitation, il est bien connu que le Canada est aux prises avec un problème d’abordabilité, car les prix des logements par rapport aux revenus sont les plus élevés à l’échelle mondiale, tandis que la valeur domiciliaire représente une part exceptionnellement importante de la valeur nette des ménages au pays. Plusieurs attribuent ce problème à la faible offre de logements. Toutefois, l’activité de construction a bondi au cours des dernières années, les mises en chantier s’établissant en moyenne à 267 000 au cours des trois dernières années, soit 40 % de plus que la moyenne à long terme (ce qui est déjà un exploit compte tenu de la pénurie de métiers spécialisés dans le secteur). Malgré tout, la nouvelle offre n’a pas suffisamment augmenté pour répondre à la nouvelle demande et n’a pas fait grand-chose pour atténuer le problème d’abordabilité. Cela est particulièrement vrai, alors que les nouveaux résidents ne font que s’ajouter à la cohorte de milléniaux qui atteigne l’âge où la majorité des ménages sont formés, soit 32 ans. Ce déséquilibre a fait en sorte que les villes ont dû tenter, de façon fragmentaire, de créer de l’offre dans la mesure du possible et de mettre en place des politiques de logement plus solides. Par conséquent, ce secteur qui est habituellement le plus sensible aux taux d’intérêt pourrait être très peu touché durant le ralentissement prévu.

Comme nous l’avons mentionné plus haut, seulement environ la moitié des nouveaux arrivants sont des immigrants permanents. Il peut être important de comprendre cette différence, étant donné que les résidents non permanents, qui sont des étudiants ou des titulaires d’un visa de travail temporaire, peuvent accroître la volatilité des données. En effet, ce groupe pourrait présenter des caractéristiques procycliques en ce qui a trait à l’économie. Par exemple, si le marché de l’emploi devait fléchir, les travailleurs de tous les types perdraient leur emploi, ce qui inciterait bon nombre d’entre eux qui ont un visa de travail temporaire à chercher du travail ailleurs ou à retourner chez eux. De plus, les demandes des étudiants internationaux sont déjà en baisse et les visas pourraient ralentir davantage, car la surveillance gouvernementale attendue depuis longtemps entraînera des sanctions contre les établissements d’enseignement plus douteux et les fraudes. En termes simples, une économie vigoureuse attirera de nouveaux venus, mais une récession pourrait être exacerbée si certains de ces nouveaux résidents moins permanents choisissent de partir.

Comme nous l’avons mentionné plus haut et comme nous en avons discuté l’an dernier, nous demeurons optimistes à l’égard du Canada pour de nombreuses raisons. L’une d’entre elles, qui n’est pas une priorité, mais qui, selon nous, deviendra de plus en plus importante, est que la croissance de la population modifiera considérablement la demande de services au-delà du logement. Les gouvernements pourraient être forcés de renouveler leurs dépenses dans les services, les bâtiments et les infrastructures, y compris les hôpitaux, les écoles, les routes et les aéroports, ce qui accroîtra les autres investissements des entreprises au cours des prochaines années. En effet, l’un de nos thèmes à long terme depuis longtemps est l’importance des dépenses en immobilisations qui, selon nous, découleront de l’intégration de l’intelligence artificielle, de la transformation de l’énergie verte et de la reconstruction de la chaîne d’approvisionnement mondiale. Tout cela pourrait grandement contribuer à renverser une période de productivité lamentable.

Marchés financiers

Plus récemment, les marchés financiers ont fait bonne figure. Le mois de novembre a été exceptionnel pour l’ensemble des actifs des marchés publics. Après trois mois consécutifs de rendements négatifs des actions canadiennes, l’indice composé S&P/TSX a progressé de 7,5 % en novembre. Ce gain mensuel n’a été dépassé que cinq fois depuis la crise financière mondiale. Ce mois-ci, chacun des onze secteurs a inscrit un rendement positif, notamment les technologies de l’information avec un gain massif de 27,4 %. Ce solide gain a été observé tant pour les actions à grande capitalisation que pour celles à petite capitalisation, les premières ayant surpassé les secondes, et les secteurs cycliques du marché ayant mieux fait que les secteurs plus défensifs. Bien que les gains enregistrés par les marchés boursiers en novembre aient été généralisés, l’ampleur du marché a été assez inégale tout au long de l’année. Aux États-Unis, il y a rarement eu une année où les solides rendements ont été générés par si peu de titres individuels. L’indice S&P 500, pondéré en fonction de la capitalisation boursière, a bondi de 20,8 % depuis le début de l’année, en raison principalement de la domination restreinte des titres technologiques à mégacapitalisation; par ailleurs, l’indice équipondéré S&P 500 n’a progressé que de 8,1 %. Les prix des produits de base ont été contrastés. Notamment, les prix du pétrole se sont repliés, le WTI ayant reculé de 5,1 % par rapport au mois précédent, pour s’établir à 75 $ US le baril, avant de reculer davantage au début de décembre. Par ailleurs, les prix des métaux précieux ont atteint un sommet inégalé depuis six mois, en hausse de 2,6 % au cours du mois. L’or a atteint un sommet record vers la fin du mois, le dollar américain ayant finalement perdu de sa vigueur. Après avoir bondi par rapport aux creux de juillet, le dollar s’est largement déprécié en novembre.

Ce changement d’humeur a été provoqué au début du mois par la réunion du FOMC et a pris de l’ampleur en raison de la baisse de l’IPC aux États-Unis et de la révision à la hausse du PIB du troisième trimestre, qui a atteint un rythme annualisé impressionnant de 5,2 % par rapport au trimestre précédent, plus d’un an et demi après le début des hausses de taux. C’est ce qui a amené le marché à anticiper résolument un atterrissage en douceur. Par conséquent, les taux d’intérêt ont commencé à refléter la probabilité que le cycle de hausse de taux des banques centrales ait atteint un sommet et qu’un ralentissement soit imminent. Au Canada, les taux des obligations à 2 ans et à 10 ans ont chuté d’environ 0,5 %, tandis que les écarts de taux se sont considérablement resserrés, malgré une augmentation des émissions. Ensemble, ces facteurs ont fait grimper l’indice des obligations universelles FTSE Canada de 4,29 % en novembre et l’indice des obligations à long terme, de 8,54 %, ce qui est exceptionnel. Ce dernier a enregistré le rendement mensuel le plus élevé depuis 1982. De même, l’indice général des obligations américaines a inscrit un rendement de 4,53 %, son meilleur rendement mensuel depuis mai 1985. Les rendements positifs enregistrés par les marchés des titres à revenu fixe et des actions ont permis aux portefeuilles équilibrés 60/40 traditionnels d’inscrire les meilleurs rendements mensuels depuis novembre 2020, lorsque les marchés ont absorbé les bonnes nouvelles concernant le vaccin contre la COVID-19. Malgré toutes ces bonnes nouvelles, un message à retenir est que nous croyons que les marchés demeurent dans un état d’incertitude et de volatilité accrues.

Stratégie de portefeuille

En effet, l’évolution du marché demeure constante et rapide. Les actifs risqués n’ont pas accueilli favorablement la hausse des taux d’intérêt pendant l’été et l’automne, et les marchés obligataires ont fait grimper les taux plus que ce qui était justifié. Lorsqu’un sommet des taux à court terme semblait tout proche, les taux d’intérêt ont dégringolé tout aussi fortement, entraînant une remontée de fin d’année de l’ensemble des marchés publics. À partir de maintenant, les risques semblent orientés à la baisse. Par conséquent, nos portefeuilles équilibrés continuent de sous-pondérer les actions et de détenir des liquidités, car nous prévoyons que les bénéfices subiront des pressions en raison du ralentissement de l’économie. Les portefeuilles d’actions fondamentales canadiennes investissent de façon sélective dans des sociétés dont les valorisations sont favorables, tout en conservant une préférence pour les titres de grande qualité. Les portefeuilles de titres à revenu fixe se positionnent de plus en plus en vue d’une normalisation de la courbe des taux, et demeurent prudents à l’égard des titres de créance.

L’orientation du marché dépend en grande partie de la capacité des décideurs et de l’économie à atteindre l’atterrissage en douceur que les marchés ont maintenant pris en compte. Pour ce faire, les marchés de l’emploi devront trouver un équilibre. C’est vrai tant pour la nécessité de limiter les gains salariaux et les répercussions sur les prix des services dans l’IPC, que pour la capacité des gens à conserver leur emploi et à continuer de dépenser. Pour bien évaluer le statu quo économique au Canada, il faut reconnaître que la croissance de la population a eu une influence démesurée. L’évolution du profil démographique du pays modifiera la dynamique à court terme de la demande de main-d’œuvre et de logements. Les données seront plus favorables en termes absolus, mais à bien des égards, elles seront moins optimistes compte tenu du choc démographique positif. Cet afflux a été bénéfique du point de vue de l’offre de main-d’œuvre et, surtout, pour le développement futur des infrastructures. Nous sommes optimistes à l’égard des perspectives à long terme de l’économie, mais nous prévoyons une période cyclique plus agitée au cours des prochains trimestres. Nous approfondirons cette question dans nos Prévisions pour l’année à venir qui seront publiées en janvier. De la part de toute l’équipe de « CCL », nous vous remercions de votre soutien et vous souhaitons de joyeuses Fêtes et une nouvelle année prospère.

Summary

Treasury yields retreated through the month on inflation data that undershot market expectations (in line with our forecasts), with stocks and bonds celebrating the news.

We remain cautious and view the exuberance with scepticism, and expect a weakening global economy and earnings downgrades to test the bulls.

On a brighter note, rapid disinflation and the prospect of rate cuts in 2024 will precipitate a recovery in money numbers that could be the signal to tilt away from current defensive positioning.

Institutional quality is key to unlocking development

Analysis of qualitative macro factors in emerging markets is a cornerstone of our process, which is critical to identifying the potential for downside shocks that can wipe out investor returns (irrespective of how attractive a company’s fundamentals may appear). Given the relative fragility of institutions in EM, politics can have an outsized impact on a country’s progress up (or down) the development ladder, with elections often serving as critical junctures.

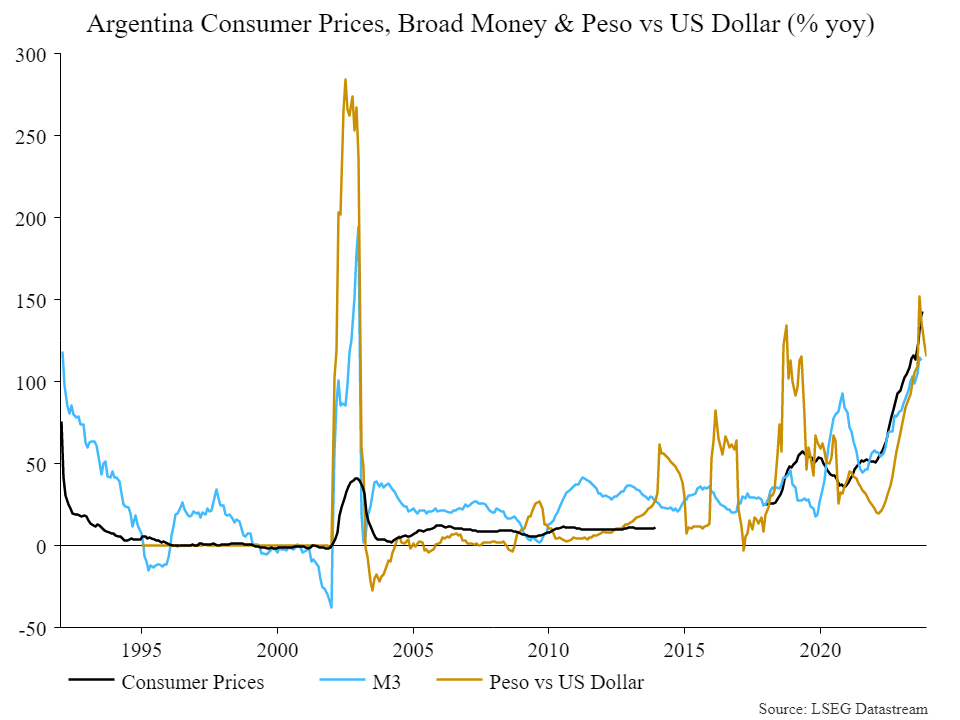

This month we saw the conclusion of national elections in Argentina, with right-wing libertarian and economist Javier Milei crushing the incumbent Perónists on a platform of radical economic reform. While markets have celebrated the development, does Milei’s election truly represent a structural turning point given the institutional forces that stand in his way?

Argentina a case study of the vicious cycle

A hundred years ago, Argentina was one of the richest countries on the planet, with the young and dynamic South American country outstripping the likes of even France and Germany. The rise and dominance of the left-wing populist Perónists in the 20th and 21st centuries (interrupted by a succession of military juntas in the 1970s and 80s) put an end to this.

For us, Argentina’s downward spiral from such an enviable position to today underlies the importance of institutional quality as the key determinant of whether a country climbs or slides down the development ladder. Vicious and virtuous circles of development (where political and economic institutions become either more extractive or inclusive) can form momentum that is hard to break. For EM investors in particular, who deal with countries with relatively more fragile institutions than DM counterparts, it pays to be mindful of what kind of cycle is at play in a country.

The book “Why Nations Fail” by Acemoglu and Robinson provides an excellent summary of these vicious/virtuous circles:

“Rich nations are rich largely because they managed to develop inclusive institutions at some point during the past three hundred years. These institutions have persisted through a process of virtuous circles. Even if inclusive in a limited sense to begin with, and sometimes fragile, they generated dynamics that would create a process of positive feedback, gradually increasing their inclusiveness. England did not become a democracy after the Glorious Revolution in 1688. Far from it. Only a small fraction of the population had formal representation, but crucially, she was pluralistic. Once pluralism was enshrined, there was a tendency for institutions to become more inclusive over time, even if this was rocky and uncertain process.” (Why Nations Fail, p364)

Clearly nothing of the sort occurred in Argentina over the last century. Instead, a confluence of economic and political crises from the 1930s onwards saw the country follow nearly half a century of growth with a lapse into domestic upheaval, the rise of Perónism and extreme political choices that fuelled a vicious circle causing Argentina to backslide.

Rise of the Perónists

While it is possible for countries to grow under extractive institutions, this will begin to falter at more advanced levels of development. Improving institutional quality is essential to break through to the next level.

“It is true that Argentina experienced around fifty years of economic growth, but this was a classic case of growth under extractive institutions. Argentina was then ruled by a narrow elite heavily invested in their agricultural export economy … [involving] no creative destruction and no innovation. And it was not sustainable.” (Why Nations Fail, p385)

Becoming Minister of Labour in 1943 following a military coup, Juan Domingo Perón was elected president in 1946. He then set about attacking Argentina’s institutions much as the previous military junta had done before him. He started by gutting the Supreme Court to remove any checks to his power, and sidelined the main opposition party by arresting its leader. The Perónists emerged as a new elite which shaped extractive institutions to their benefit.

“The Perónists won elections thanks to a huge political machine, which succeeded by buying votes, dispensing patronage, and engaging in corruption, including government contracts and jobs in exchange for political support. In a sense this was a democracy, but it was not pluralistic. Power was highly concentrated in the Perónist Party, which faced few constraints on what it could do, at least in the period when the military restrained from throwing it from power.” (Why Nations Fail, p385)

Is Milei’s election a critical juncture?

Following 28 of the last 40 years under Perónist rule, the country today battles its worst economic crisis in two decades as inflation spirals, poverty rates climb and – in the words of President-elect Javier Milei – the peso “melts like ice cubes in the Sahara.” Such is public frustration for perpetual economic catastrophe that Argentinian voters dumped the incumbents for libertarian rockstar economist Milei, who attracted 56% of the second-round vote, the most votes garnered by any candidate since 1983.

Source: NS Partners & LSEG Datastream

Milei campaigned on the promise of radical change and economic shock therapy. This includes dollarising the economy and eliminating the politicised central bank, putting the “chainsaw” to public spending, privatising state-owned companies, along with a host of controversial conservative social and libertarian reforms. Clearly, breaking the vicious cycle in play in Argentina will require radical policy change. Well implemented dollarisation could indeed work (with a deep recession) to restore economic order, working to reduce inflation, increase consumer buying power, and stabilise the economy in a way that enables better long-term economic planning while attracting foreign investment.

This sounds great in theory and markets have cheered the election results, but can Milei actually translate his victory into policy that passes through parliament when his party holds just 39 of 257 seats in the lower house and 8 of 72 in the senate? An alliance with centre-right former president Macri and his Republican Proposal party still won’t constitute a governing majority, but it will boost the chances of pushing through the reform agenda. For this to happen, however, it is likely that compromises will need to be made with Macri’s moderates and other neutrals. Will Milei, a libertarian firebrand who has gained so much popularity from demonising the political elite, be able to stomach a watered-down agenda?

How do we implement development theory in EM investing?

Our approach to macro analysis is not to place bets on such uncertain outcomes, but instead to assess the direction of travel and mark conviction in that country up or down accordingly. If Milei can beat the odds, then Argentina may gradually emerge as a hunting ground for investment opportunities.

For now, the reality is that powerful structural forces suffocate the country’s potential and make for a fragile environment that can easily wipe out investors lacking a robust approach to accounting for macro risk.

Une occasion de favoriser les avantages mutuels et de soutenir le développement durable

Cet article a été initialement publié dans le numéro 33 du Journal of Aboriginal Management (JAM), dans le thème Infrastructures : Bâtir un avenir meilleur.

La participation des Autochtones dans des projets d’infrastructures favorise l’autonomisation économique des communautés tout en contribuant à la réussite et à la durabilité globales des projets. Dans cet article, nous examinons certaines des façons dont les communautés autochtones peuvent participer aux investissements en infrastructures et nous soulignons les avantages que de tels partenariats peuvent créer.

L’investissement responsable nécessite la mobilisation inclusive des parties prenantes

Les projets d’infrastructures sont généralement des actifs corporels à grande échelle qui répondent à un besoin humain de base. Ces actifs sont essentiels au bien-être des communautés et au bon fonctionnement des économies locales. Les infrastructures englobent des projets comme les routes, les ponts, les écoles, les hôpitaux, la distribution et le traitement de l’eau, ainsi que la production et le transport d’électricité. L’aménagement et la construction de ces actifs nécessitent des investissements importants et l’apport de nombreuses parties prenantes. L’importance des projets d’infrastructure pour les communautés, leur nature à long terme et leur taille exigent une approche de placement responsable pour garantir et maintenir un permis social d’exploitation.

La mobilisation des parties prenantes joue un rôle crucial, car elle fait en sorte que les placements intègrent un large éventail de perspectives et produisent des résultats positifs. En fin de compte, l’investissement responsable consiste à produire des rendements financiers tout en tenant compte de l’incidence plus générale sur la société et l’environnement. Une approche inclusive de la mobilisation est essentielle pour garantir que toutes les parties concernées sont consultées.

On reconnaît de plus en plus l’importance d’inclure les peuples autochtones en tant que parties prenantes essentielles dans les projets d’infrastructures, en veillant à ce que leurs droits, leur patrimoine culturel et leurs intérêts économiques soient respectés et soutenus. Cela est particulièrement important dans des pays comme le Canada, où de nombreux projets d’infrastructures ont un impact direct sur les terres et les territoires des Autochtones, ainsi que sur leurs peuples et leurs communautés.

Cette sensibilisation accrue, combinée à une plus grande volonté d’inclusivité de la part des gouvernements et des entreprises, devrait contribuer à accroître la participation des Autochtones à l’aménagement responsable de nouveaux projets d’infrastructures durables au Canada. Toutefois, il est important que ces efforts soient axés sur le désir d’une véritable compréhension des points de vue et des priorités des Autochtones, ainsi que sur l’établissement d’une relation authentique qui vise à atteindre un avantage mutuel. Une telle approche favorise la transparence tout en encourageant la collaboration et la recherche de consensus, qui peuvent améliorer la prise de décisions et les résultats.

La collaboration favorise les avantages mutuels et le développement durable

Les partenariats positifs offrent une voie prometteuse vers des occasions d’investissement plus inclusives qui facilitent l’autonomisation économique des communautés autochtones et appuient l’aménagement, la construction et l’exploitation de projets d’infrastructures durables et de grande qualité.

La participation accrue des Autochtones peut contribuer aux efforts de réconciliation en encourageant le développement des entreprises autochtones, l’autodétermination et des résultats socioéconomiques positifs. Les flux de trésorerie réguliers générés par les investissements en infrastructures peuvent fournir aux partenaires autochtones des fonds pour répondre à un grand nombre d’objectifs : logement, soins de santé, éducation, installations récréatives, centres communautaires, développement économique, revitalisation culturelle, ou tout ce que la communauté valorise et priorise.

La mobilisation des communautés autochtones contribue également à protéger la valeur des investissements dans les infrastructures : elle atténue certains risques, permet d’éviter ou de résoudre promptement les conflits et les problèmes juridiques et rend l’aménagement et l’exploitation des projets plus fluides et efficaces.

Scott Munro, chef de la direction adjoint du Conseil de gestion financière des Premières Nations, l’a bien souligné dans son article sur l’évolution des normes ESG (JAM 32) : « La manière dont une entreprise prend en compte et respecte les droits des Autochtones déterminera l’impact sur sa valeur d’entreprise. Si l’entreprise ne peut montrer aux investisseurs et aux prêteurs qu’elle a obtenu le consentement libre, préalable et éclairé des peuples autochtones touchés par un projet, aussi bien intentionné et avantageux qu’il soit, le conflit sera inévitable. Le projet pourrait être retardé ou prêter le flanc à un litige coûteux, et l’entreprise fera face à une atteinte à sa réputation et à des actionnaires mécontents. »

En plus d’atténuer certains des risques associés aux projets d’infrastructures, la participation active des communautés autochtones dès les premières étapes de la planification des projets apporte des connaissances et des perspectives locales précieuses. Les communautés autochtones connaissent très bien leurs terres, leurs ressources et leurs pratiques traditionnelles. Ces perspectives contribuent à améliorer la conception des projets, à approfondir les connaissances dans les domaines d’importance archéologique, à gérer durablement les ressources, à préserver la biodiversité et à réaliser des évaluations d’impact environnemental plus robustes, tout en favorisant une surveillance et un entretien efficaces de l’environnement.

La collaboration accroît la durabilité des projets et renforce les efforts d’intendance en intégrant les perspectives et les pratiques autochtones qui se sont avérées respectueuses de l’environnement et résilientes au fil des générations. Elle peut mener à des résultats plus fructueux, tant pour le projet que pour les communautés concernées, en promouvant la collaboration, la confiance et la prospérité partagée.

Des occasions pour les Autochtones dans les infrastructures

Les collectivités autochtones peuvent participer à un projet d’infrastructures de différentes façons. Elles peuvent le faire directement par le biais d’une participation en actions, d’un partage des revenus ou d’une autre entente mutuellement avantageuse, ou encore d’une participation moins directe comme un placement dans une entreprise d’infrastructures publique ou un fonds d’infrastructures privé.

Le plus souvent, la participation est officialisée au moyen d’une entente négociée sur les avantages qui régit la relation entre la communauté autochtone et le projet d’infrastructures. Ces ententes énoncent les avantages et la rémunération spécifiques que la communauté autochtone recevra en échange de son soutien ou de son consentement à un projet, en veillant à ce que ses intérêts soient codifiés et reconnus dans le cadre des activités courantes du projet. Les ententes fructueuses facilitent la consultation et l’approbation de la communauté en tenant compte de ses objectifs sociaux, économiques et environnementaux, tout en assurant une distribution équitable des coûts et des avantages du projet. Les avantages peuvent comprendre la rémunération financière, des possibilités d’emploi, la formation professionnelle et les initiatives de développement communautaire.

La participation en actions permet à la communauté autochtone de participer directement aux facteurs économiques des investissements en infrastructures. En ayant une participation dans un projet, les communautés reçoivent des profits et prennent part à certains aspects du processus décisionnel. Les ententes de partage des revenus sont une autre façon pour les communautés autochtones de partager les profits générés par un projet d’infrastructures et peuvent constituer une importante source de revenus. Ces deux types d’ententes peuvent renforcer leur économie, favoriser la création d’emplois et améliorer l’accès aux ressources.

En plus des participations en actions et des paiements de redevances, on peut envisager d’autres ententes mutuellement avantageuses. Il est important de reconnaître que les besoins, les valeurs et les ambitions de chaque communauté autochtone sont uniques de la même façon que chaque projet d’infrastructures est distinct. Bien qu’il y ait des avantages à tirer parti de l’expérience passée et des pratiques exemplaires, il n’existe pas d’approche universelle. Chaque discussion doit s’amorcer dans le respect de la communauté autochtone et la volonté de dialogue ouvert qui aboutissent à une entente et à une collaboration productive.

Accent mis par CC&L Infrastructure sur la valeur partagée et les partenariats solides

CC&L Infrastructure investit dans des infrastructures présentant un profil risque-rendement attrayant, une longue durée de vie et la possibilité de générer des flux de trésorerie stables pour une clientèle très diversifiée : fiducies autochtones, fonds de pension publics et privés, sociétés d’assurance vie, institutions financières, fondations et fonds de dotation, particuliers fortunés, etc.

En tant que propriétaire d’actifs à long terme et intendant du capital de ses clients, CC&L Infrastructure se concentre sur la gestion responsable de ses actifs, qui comprend une approche systématique de l’évaluation des facteurs environnementaux, sociaux et de gouvernance. Nous croyons que cette approche améliore notre capacité à gérer le risque, protège la valeur de nos placements et bonifie le rendement des placements à long terme.

Notre société collabore depuis longtemps avec des partenaires autochtones. Il y a plus de 15 ans, nous avons collaboré avec les Premières Nations locales lors de notre premier investissement; aujourd’hui, nous coopérons d’une façon ou d’une autre avec les communautés autochtones pour plus de la moitié des actifs d’infrastructures canadiens en portefeuille. Il s’agit notamment de plusieurs installations hydroélectriques au fil de l’eau et projets d’énergie solaire dans lesquels nos partenaires autochtones détiennent une participation directe à nos côtés.

CC&L Infrastructure est membre du Groupe financier Connor, Clark & Lunn Ltée, une société de gestion de placements détenue par ses employés, dotée d’une structure multientreprise et dont les sociétés affiliées gèrent collectivement un actif de plus de 133 milliards de dollars canadiens.

2024 is shaping up to be a historically significant year for elections, with around half of the world’s population having the opportunity to vote. An estimated 76 countries will hold elections in 2024, including eight of the 10 most populated (Bangladesh, Brazil, India, Indonesia, Mexico, Pakistan, Russia and the US). Europe will witness the most election activity, with 37 countries voting, followed by Africa with 18.

US elections: The world watches

The US election in November, when voters will choose the next president, the entire House of Representatives and a third of the Senate, is expected to dominate headlines. The most likely scenario is a rematch between President Joe Biden and Donald Trump.

The shifting focus of Europe’s political landscape

The European Parliament elections are in June and the topic of migration will likely be at the forefront of debates. If current trends persist, the EU could see the highest number of asylum applications since the 2015-16 refugee crisis. Once thought of as a solution to labour shortages, migrants are increasingly being viewed by some European politicians as a security threat, despite ongoing worker shortages. This could lead to a meaningful political shift toward stricter immigration controls.

Dutch elections: A sign of the times?

The Netherlands’ snap elections on November 22 were perhaps a glimpse of what is to come, with the far-right Freedom Party led by Geert Wilders winning unexpectedly. No party achieved more than 25% of the vote, necessitating coalition talks that could stretch well into 2024. In addition to a strict stance on immigration, the Freedom Party campaign included higher taxes on banks, which negatively impacted Dutch bank stocks the following day. However, the Amsterdam Stock Exchange remained stable after the election due to the pending coalition formation.

Poland’s election results as a market catalyst

Poland’s October elections saw a major upheaval, with the long-ruling nationalist party being replaced by pro-Europe parties, lifting Polish markets the following day.

From voting booths to market trends

That is not to say all elections wield the same influence. Russia’s elections are unlikely to challenge Vladimir Putin’s stronghold. Brazil and Turkey will hold local or municipal elections, while the EU will elect its next parliament.

India, the world’s largest democracy, is likely to see Modi’s party re-elected in May despite some recent discontent. Indonesia will also hold elections early in the new year.

Taiwan’s January elections, important for their geopolitical implications, are expected to see the pro-independence party maintain control. It remains to be seen how the country’s relationship with China will develop from there.

Understanding the election effect on markets

US Bank reports that the S&P 500 Index typically experiences lower returns due to investor uncertainty before US presidential elections, with stronger returns in the following year regardless of the election outcome. Notably, returns tend to be higher when an incumbent party is re-elected and when one party wins decisively, suggesting larger policy changes.

Investing smart in election years

We believe our diversified portfolio is especially critical in periods of uncertainty. Election outcomes can heavily influence economic policies, affecting taxation, regulations and economic reforms. These changes have the power to shape various sectors and industries in profound ways. Safeguarding your investments by diversifying across different securities and industries is a wise strategy.

The role of quality companies

Quality companies that demonstrate enduring strength, guided by capable management and driven by long-term secular trends are well-equipped to weather the market’s ups and downs. Their resilience and adaptability often become key to their sustained success, offering a more grounded perspective for investors looking beyond the immediate horizon of shifting politics.