Liens

Repenser les placements en titres à revenu fixe

15 décembre 2022 par David George & Carolyn Kwan

Pendant des décennies, les placements à revenu fixe traditionnels ont bien servi les investisseurs, que ce soit en contribuant à diversifier et à stabiliser les portefeuilles ou en couvrant le passif des régimes de retraite à prestations déterminées. Comme les taux obligataires ont été faibles pendant plusieurs décennies, les perspectives de bas rendements étaient devenues préoccupantes. Les investisseurs ont réagi en cherchant des placements assortis de meilleurs taux, par exemple ceux qui offrent un accès élargi aux titres de créance, et en se départissant de leurs titres à revenu fixe pour acquérir des placements privés afin de se prévaloir de la prime d’illiquidité, en particulier dans les secteurs de l’immobilier et des infrastructures.

En ce qui concerne les investisseurs privilégiant le rendement absolu, l’escalade récente des taux d’intérêt et les rendements négatifs subséquents ont aussi mis en lumière les conditions difficiles associées à la faiblesse des taux obligataires et à l’hypersensibilité aux fluctuations de taux (à la durée). Cependant, la hausse rapide des taux a également changé les perspectives à long terme pour les titres à revenu fixe.

Le présent article traite des conséquences de la hausse des taux des titres à revenu fixe, des leçons à tirer de la hausse rapide des taux de rendement, et de la façon dont repenser l’approche utilisée pour tirer des rendements des titres à revenu fixe permet d’offrir des solutions qui : sont moins sensibles aux fluctuations des taux d’intérêt, ne se traduisent pas simplement par l’ajout de titres de créance corrélés et ne nécessitent pas la réduction des liquidités.

Pratiques passées

Lorsque les taux de rendement des titres à revenu fixe baissaient, les investisseurs adoptaient habituellement deux approches pour obtenir des rendements plus élevés :

- ils ajoutaient des actifs à revenu fixe à rendement plus élevé plus exposés au crédit;

- ils établissaient des positions dans titres des marchés privés qui généraient un flux de revenu plus élevé, au détriment des liquidités.

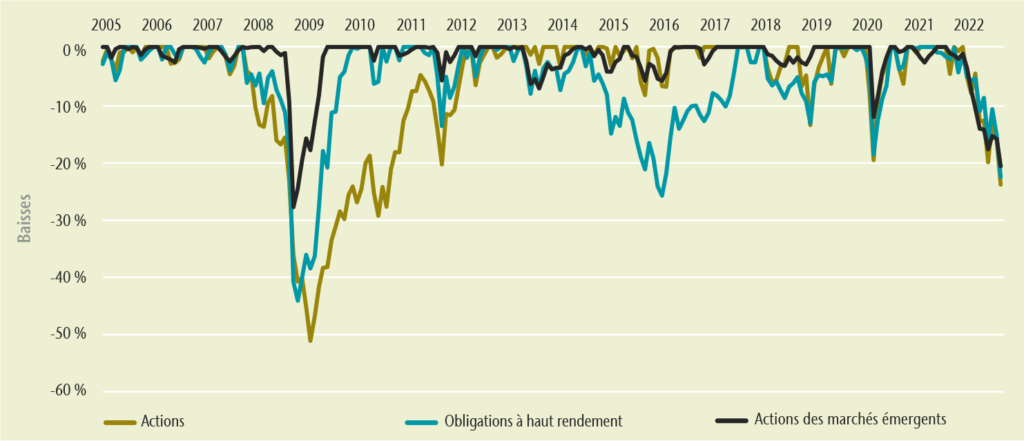

L’accès à des titres offrant de meilleurs taux permet d’obtenir un rendement supplémentaire grâce à l’ajout de taux obligataires, mais cela suppose le cumul de titres de créance et accentue en général le niveau de risque des portefeuilles. Par exemple, les obligations à rendement élevé et des marchés émergents sont fortement corrélées aux actions, ce qui réduit les avantages de la diversification au moment où les investisseurs en ont le plus besoin, notamment pendant les corrections boursières. Les baisses subies par chacun des types de placements au cours des 17 dernières années illustrent leur forte corrélation (voir la figure 1).

Figure 1 – Baisses des marchés, de 2005 à 2022

Sources : Groupe financier Connor, Clark & Lunn, Thomson Reuters DataStream, Morningstar, S&P Global Market Intelligence.

Au lendemain de la crise financière mondiale de 2008, d’énormes afflux de capitaux en provenance des marchés publics ont été canalisés vers les marchés privés, titres à revenu fixe compris. L’obtention de primes d’illiquidité et le peu de corrélation entre les placements des marchés privés et ceux des marchés publics ont permis de diversifier les portefeuilles et de bonifier les rendements. Cependant, il se peut que la faible corrélation entre les rendements des marchés privés et ceux des marchés publics soit essentiellement attribuable à un décalage, les cours des placements privés prenant beaucoup plus de temps à intégrer les réalités du marché. La valorisation à retardement des placements privés pourrait poser problème.

Ainsi, au vu des récentes baisses simultanées des actions et des titres à revenu fixe des marchés publics, il se pourrait que la liquidité moindre des répartitions en placements privés mette à l’épreuve la tolérance des investisseurs à cet égard. Selon l’ampleur du recul des marchés publics et le niveau de liquidité de placements donnés sur les marchés publics, les portefeuilles de nombreux investisseurs présenteront selon toute probabilité des écarts prononcés non voulus par rapport à la répartition stratégique de l’actif. Ces écarts seront accentués par les besoins futurs en flux de trésorerie, qui proviendront forcément des marchés publics sur un horizon à court terme. Si de nombreux participants au marché envisageaient en même temps de rééquilibrer la répartition de leurs portefeuilles en placements privés, les répercussions sur les prix de ces placements pourraient amener certains à réfléchir.

Conséquences de la hausse rapide des taux

Les marchés s’attendent à clôturer 2022 en territoire négatif, compte tenu du recul qu’ont connu les actions et les titres à revenu fixe du début de l’année jusqu’à la fin du mois de novembre. Cela dit, la hausse rapide des taux sur les marchés obligataires a modifié de manière importante les perspectives à long terme des titres à revenu fixe. Cette situation s’explique par le lien étroit qui existe entre le rendement réel que les investisseurs obtiennent et le rendement actuel.

Par exemple, en ce qui concerne l’indice des obligations universelles FTSE Canada, la figure 2 illustre que le taux de rendement actuel donne une indication du rendement prévu pour les 10 prochaines années ainsi que de l’orientation des rendements. Le graphique présente le rendement des obligations universelles au fil du temps (ligne bleue) ainsi que les rendements réels sur 10 ans de l’indice obligataire universel (ligne d’or).

Figure 2 – Rendements des obligations universelles et rendements subséquents sur 10 ans

Le taux de rendement de l’indice des obligations universelles a augmenté au quatrième trimestre de 2022 pour s’établir à 3 ¾ %, donnant ainsi à penser que le rendement prévu pour les 10 prochaines années pourrait être similaire. Par contre, la possibilité que surviennent de nouvelles hausses de taux d’intérêt laisse entrevoir d’autres périodes de rendements négatifs à court terme.

Bien que les perspectives se soient améliorées, les leçons tirées de la récente expérience ont mis de l’avant les éléments suivants :

- Une grande sensibilité aux changements des taux d’intérêt peut vouloir dire que le parcours vers l’atteinte des rendements à long terme attendus sera instable;

- Rien ne garantit que les titres à revenu fixe traditionnels offriront un avantage sur le plan de la diversification lors du repli des marchés boursiers;

- Les investisseurs doivent être conscients des conséquences de la liquidité des marchés privés si les marchés des actions et des titres à revenu fixe baissent.

Quelle est la solution de rechange?

Les attentes de rendement à long terme plus élevé pour les titres à revenu fixe traditionnels seront bien accueillies par les investisseurs, dont certains pourraient préférer conserver leur structure de portefeuille de titres à revenu fixe actuelle, tout en étant conscients des risques connexes susmentionnés. Pour d’autres, il sera important de gérer la sensibilité aux taux d’intérêt et de disposer d’une source de diversification plus fiable, sans nuire à la liquidité du portefeuille. Ces objectifs peuvent être atteints à l’aide de l’assouplissement des contraintes et de l’utilisation d’approches non traditionnelles, comme la vente à découvert.

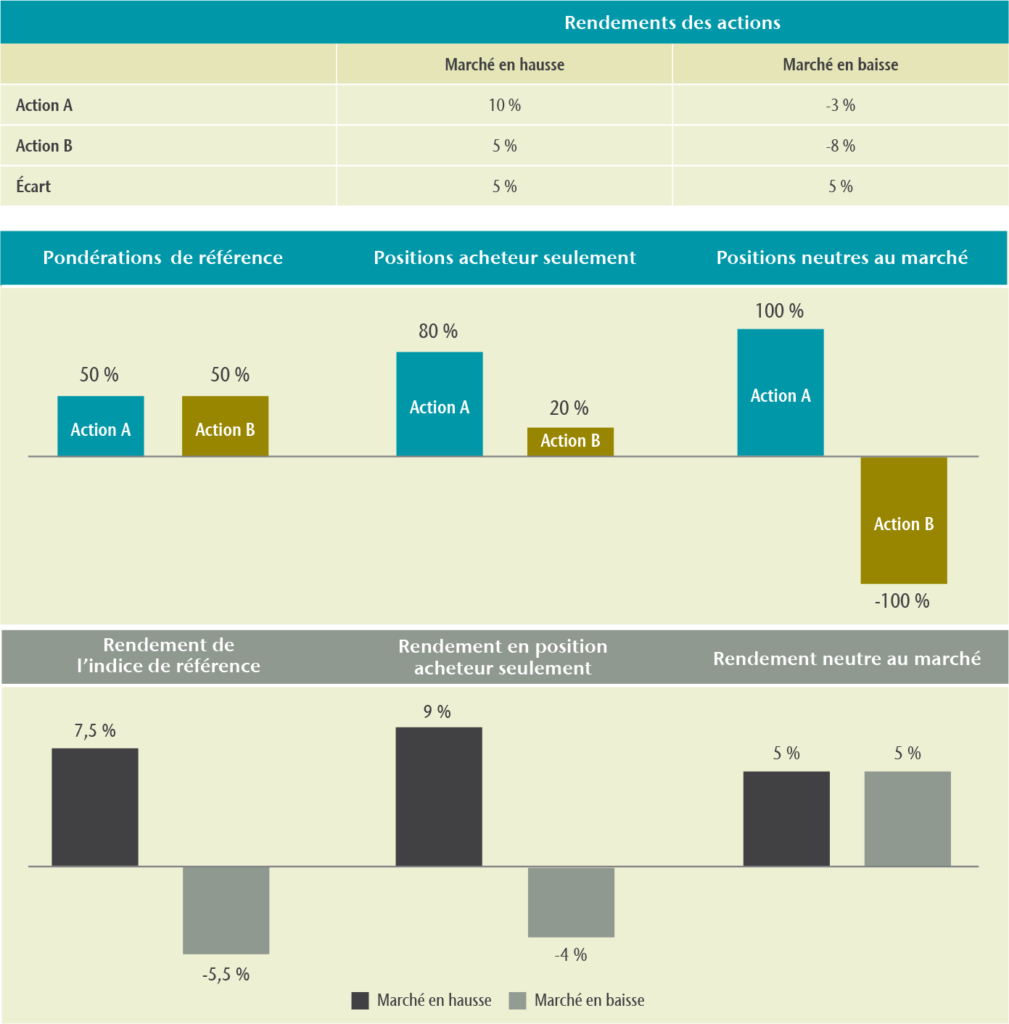

Le concept d’assouplissement des contraintes, qui permet aux gestionnaires de placements en actions de vendre des actions à découvert, n’est pas nouveau. La plupart des actions comprises dans les indices boursiers de marchés publics représentent moins de 0,5 % de la capitalisation boursière, ce qui signifie que dans un portefeuille composé uniquement de positions acheteur, la capacité de créer de la valeur en sous-pondérant les sociétés est très limitée. L’ajout de positions vendeur permet de tirer pleinement parti des points de vue tant positifs que négatifs des gestionnaires de placements et contribue à de meilleurs résultats en matière de risques et de rendement.

Plus précisément, lorsque des positions vendeur sont intégrées dans une stratégie neutre au marché qui vise à profiter des marchés des actions tant haussiers que baissiers, la dynamique risque-rendement peut changer sensiblement, comme l’illustre la figure 3. Cet exemple repose sur l’hypothèse d’un univers composé de deux actions, dans lequel la progression prévue du cours de l’action A est confirmée. Il tient compte des implications du rendement pour l’indice de référence, d’un portefeuille composé exclusivement de positions acheteur, dans lequel le gestionnaire acquiert des placements en gestion active par rapport à l’indice de référence, et d’une stratégie neutre au marché utilisant la vente à découvert.

Figure 3 – Avantages de la vente à découvert

L’exemple montre que si le recours à la vente à découvert est possible, les rendements peuvent être positifs, quelle que soit l’orientation du marché. La vente de titres à découvert permet de générer un alpha, que les points de vue du gestionnaire soient positifs ou négatifs, contrairement à des stratégies exclusivement acheteur, dans lesquelles seuls les points de vue relatifs à un alpha positif ont une incidence. L’effet de levier est utilisé dans cet exemple pour permettre la vente à découvert, mais son rôle est nettement différent dans une stratégie qui l’utilise pour tirer parti d’un faible rendement du marché afin d’obtenir un rendement plus élevé.

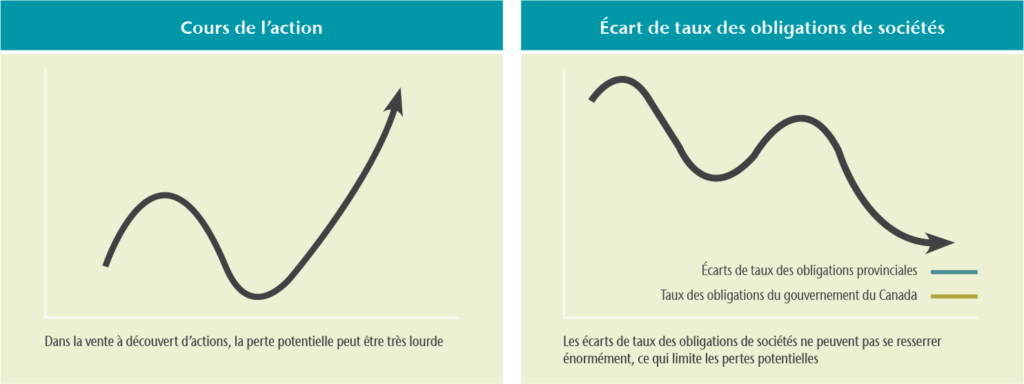

Si les gestionnaires de titres à revenu fixe disposent de la même latitude dans l’utilisation de ces outils, un rendement supplémentaire et l’atténuation du risque sont aussi possibles et la liquidité peut être préservée. Qui plus est, il y a une différence notable entre la vente d’obligations à découvert et la vente d’actions à découvert (voir la figure 4). Dans la vente d’actions à découvert, la baisse, ou le potentiel de perte, est théoriquement illimitée. Les cours des actions peuvent, dans la pratique, monter indéfiniment, ce qui cause de lourdes pertes.

Toutefois, comme le montre le graphique de droite de la figure 4, les pertes découlant de la vente à découvert d’obligations de sociétés ont une limite. Les écarts de taux ne peuvent, dans la pratique, se resserrer énormément et, par conséquent, la perte potentielle associée à la vente à découvert d’obligations de sociétés est limitée. Autrement dit, le coût d’une décision négative est nettement moins élevé dans la vente d’obligations à découvert.

Résultat : un biais asymétrique de la rémunération du côté des titres à revenu fixe rend la vente à découvert de titres de créance moins risquée que celle des actions.

Les stratégies neutres par rapport au marché peuvent générer des rendements positifs, indépendamment de l’orientation des marchés, mais ces rendements dépendent de l’habileté avec laquelle les gestionnaires sélectionnent les placements.

Figure 4 – La vente à découvert des obligations par rapport à celle des actions présente un risque asymétrique

Miser sur des outils additionnels

Le recours à l’effet de levier et à la vente à découvert rehausse l’éventail des possibilités offertes aux gestionnaires de placements pour répondre aux besoins des investisseurs en titres à revenu fixe. Deux études de cas sont présentées ci-après :

- Conserver les caractéristiques de concordance avec le passif, mais chercher à obtenir de meilleurs rendements

- Obtenir des rendements positifs, indépendamment de l’orientation des marchés obligataires

Étude de cas 1 – Caractéristiques de concordance avec le passif

Dans les régimes de retraite à prestations déterminées, les titres à revenu fixe peuvent offrir une protection importante contre les fluctuations de valeur du passif. La hausse rapide des taux de rendement des titres à revenu fixe a contribué à l’amélioration des positions capitalisées de la plupart des régimes, car la diminution de la valeur du passif était plus importante que la diminution de la valeur de l’actif. L’amélioration des positions capitalisées pourrait amener les régimes à réduire le risque et à augmenter la pondération de la concordance des titres à revenu fixe de même échéance.

Il y a cependant une solution de rechange à une simple répartition des placements selon une stratégie de titres à revenu fixe qui présente les caractéristiques de concordance : l’inclusion d’une stratégie de superposition neutre au marché pour réaliser des rendements additionnels. Contrairement à l’ajout de titres à revenu fixe à rendement plus élevé, la stratégie neutre au marché procure une source non corrélée de rendement additionnel. Lorsque les titres à revenu fixe représentent une part substantielle d’un portefeuille, la valeur ajoutée peut être significative. La figure 5 illustre le fonctionnement de cette stratégie dans la pratique.

Étude de cas 2 – Rendements positifs, indépendants de l’orientation des marchés obligataires

De nombreux investisseurs, dont les fonds de dotation et les fondations, privilégient un rendement absolu. D’autres investisseurs peuvent également bénéficier d’une source diversifiée de rendements des titres à revenu fixe qu’ils détiennent sans avoir à se préoccuper du risque de hausse des taux d’intérêt ni des effets néfastes sur les rendements. C’est dans cette situation qu’une stratégie de titres à revenu fixe neutre au marché peut avoir de l’importance et tirer parti du biais asymétrique de la rémunération, qui fait en sorte que la vente à découvert de titres de créance est moins risquée que la vente à découvert d’actions, comme nous l’avons mentionné plus tôt.

Par exemple, la combinaison de stratégies à positions acheteur et vendeur sur obligations provinciales et de sociétés, avec les stratégies à positions acheteur et vendeur relatives aux taux d’intérêt, permet de réaliser des rendements entièrement indépendants de ceux du marché obligataire proprement dit.

Pour les investisseurs qui ont besoin d’une source de revenu mensuel et qui veulent profiter des taux de rendement des titres à revenu fixe plus élevés actuels, une autre solution consiste à combiner l’approche de rendement absolu avec un portefeuille qui tire parti des obligations de sociétés dont le rendement est plus élevé. Une telle combinaison peut procurer un revenu mensuel et, grâce à l’orientation distincte du volet à rendement absolu par rapport au marché, amortir l’effet d’une baisse des marchés sur les rendements, offrant ainsi une source liquide de diversification du portefeuille.

Plus de souplesse, plus d’occasions

La recherche de titres permettant d’obtenir un meilleur rendement a amené les investisseurs à délaisser les titres à revenu fixe traditionnels des marchés publics au profit d’une combinaison de titres de créance plus nombreux et diversifiés ou de primes d’illiquidité. Cependant, la hausse rapide des taux de rendement des titres à revenu fixe a réajusté les perspectives à long terme des actifs à revenu fixe, ce qui, combiné aux récentes leçons que nous a apprises le marché, justifie de revoir le type de solutions de titres à revenu fixe qui répond le mieux à vos besoins. En repensant l’approche adoptée pour dégager des rendements des titres à revenu fixe et en accordant plus de latitude aux gestionnaires de placements, il devient possible de proposer des solutions axées sur les titres à revenu fixe et génératrices de rendements indépendants de ceux des marchés, le tout sans sacrifier les liquidités, ce qui est un avantage important. Ainsi, les rendements peuvent être améliorés et le risque, réduit, quelle que soit l’orientation du marché, et il devient possible de tirer parti des meilleures perspectives à long terme pour les rendements des titres à revenu fixe.